Bitcoinin ostaminen käynnisti omalla matkallani intensiivisen bitcoinin opiskelun, joka jatkuu yhä tänäkin päivänä. Oivalluksista tajunnanräjäyttävimmät liittyivät siihen, minkä ongelman bitcoin ratkaisee. Kun aloin paneutua tähän kysymykseen, innostukseni bitcoiniin roihahti kunnolla liekkiin ja ymmärsin bitcoinin olevan haluttua hyvästä syystä. Keväällä 2020 pyörin useana yönä peräjälkeen sängyssäni saamatta unta, kun pää oli täynnä bitcoinin herättämiä ajatuksia.

Tässä kirjoituksessa koostan oppejani siitä, mitä raha on ja miten nykyiseen fiat-rahajärjestelmään on päädytty. Sen avulla alkaa hahmottaa, että bitcoin ratkaisee ennen kaikkea huonon rahan ongelman.

Tätä kirjoitusta edeltää kirjoitus: “Kiinnostus herää: mikä saa sijoittajan avaamaan silmänsä bitcoinille?“

Moni asia todellakin viittaa siihen, että ihmiset jostain syystä arvostavat ja haluavat omistaa bitcoinia. Katsotaanpa ensin, mikä siitä kertoo.

Bitcoinia halutaan omistaa ja käyttää

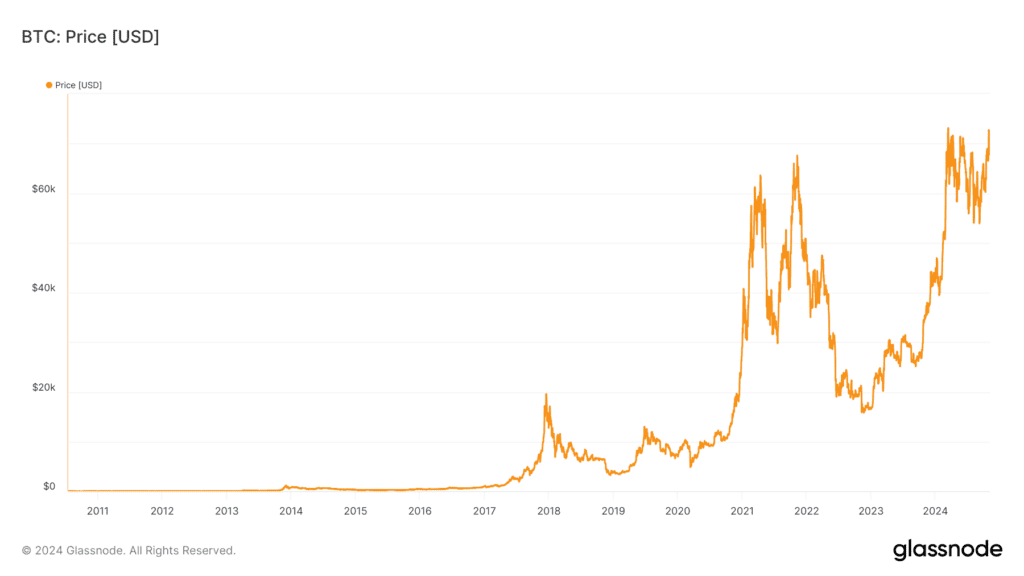

Tutkimalla bitcoinin hinnan kehitystä äimistyy väistämättä. Kirjoitushetkellä bitcoin on 15-vuotias ja noiden vuosien aikana sen markkinahinta on noussut käytännössä nollasta yli 60.000 euroon.

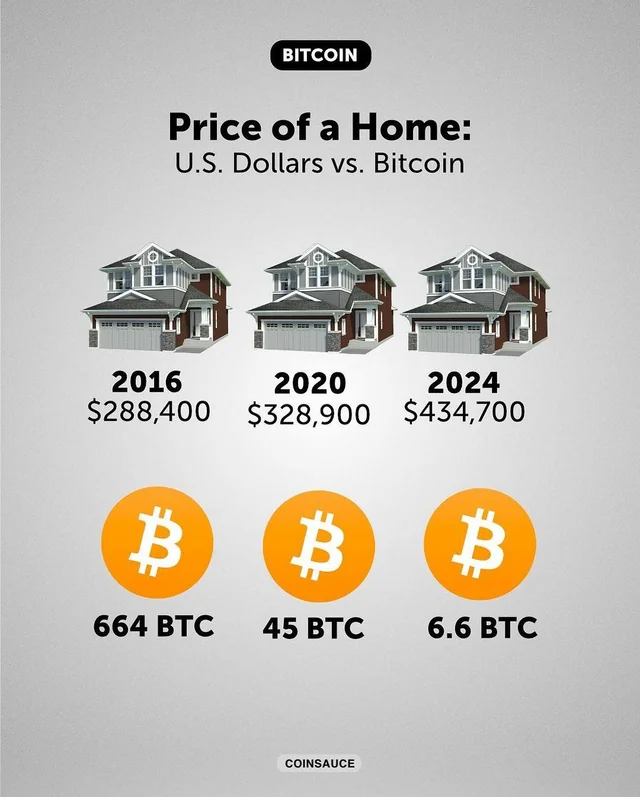

Bitcoinissa säästöjään säilyttänyt on nähnyt maailman ympärillään halventuvan vuosien mittaan. Fiat-rahassa säästönsä pitävä voi vain sadatella, miten kaikki kallistuu. Fiat-rahasta puhuttaessa puhun lähtökohtaisesti Yhdysvaltain dollarista, koska se on fiat-rahoista laajimmin käytetty maksuväline.

Alla esimerkki asuntojen hintojen kehityksestä dollareissa ja bitcoineissa mitattuna.

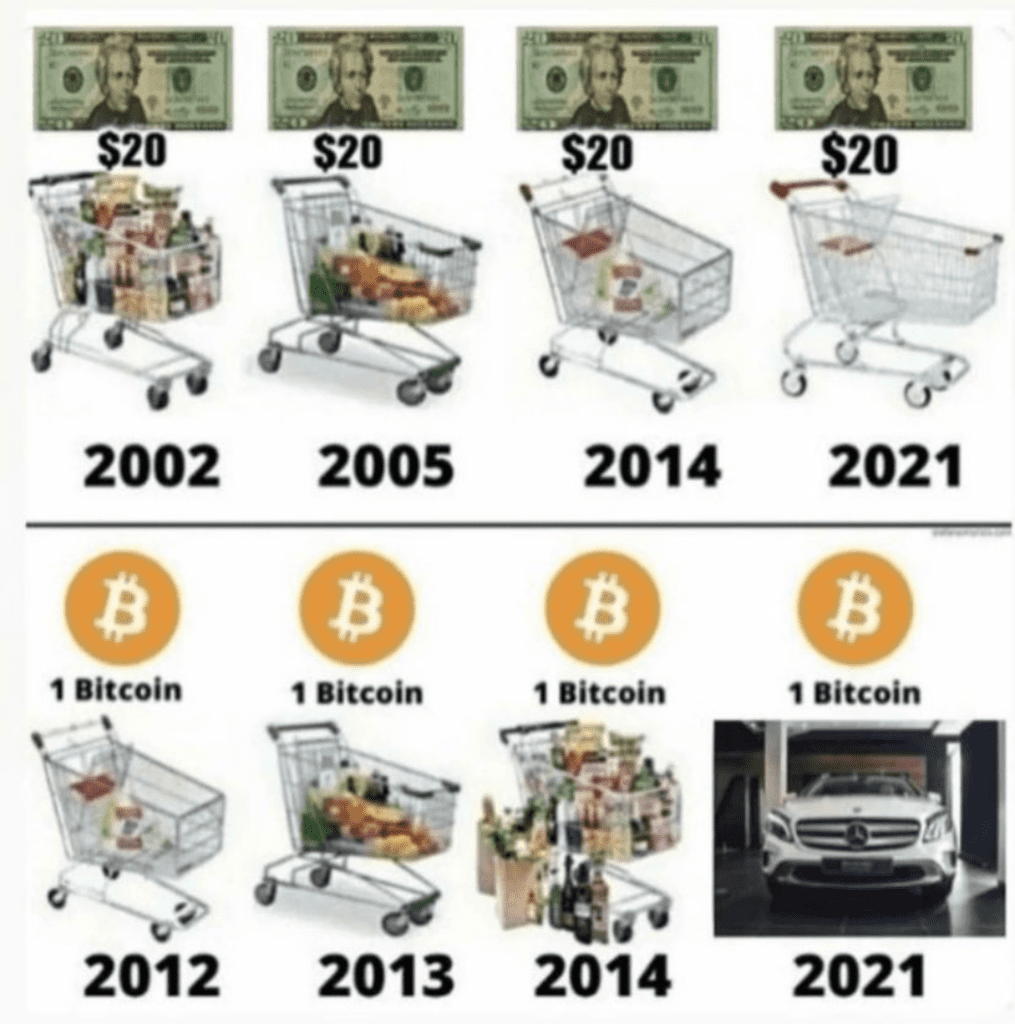

Entä miltä näyttää ostoskorin sisältö ajan mittaan dollareissa ja bitcoinissa?

Samaan aikaan bitcoinin käyttäjämäärät väitetysti kasvavat nopeammin kuin aikanaan internetin. Tämä käy järkeen ottaen huomioon, että bitcoin on rakennettu internetin päälle. Käytön aloittaminen käy internetin omaksuneelta helposti ja sana leviää internetissä nopeasti. Silti se kertoo huomattavasta innosta käyttää bitcoinia.

Bitcoin-analyytikko Willy Woo havainnollistaa edelleen bitcoinin kasvupotentiaalia käyttäjämäärien suhteen. Tilanne on suunnilleen sama kuin internetin osalta vuonna 1999. Joku saattaa muistaa, että noihin aikoihin internetyhteydet ja sivustot olivat vielä aikamoisia raakileita nykypäivään verrattuna. Bitcoinin kanssa ollaan samalla tavalla yhä hyvin aikaisessa vaiheessa.

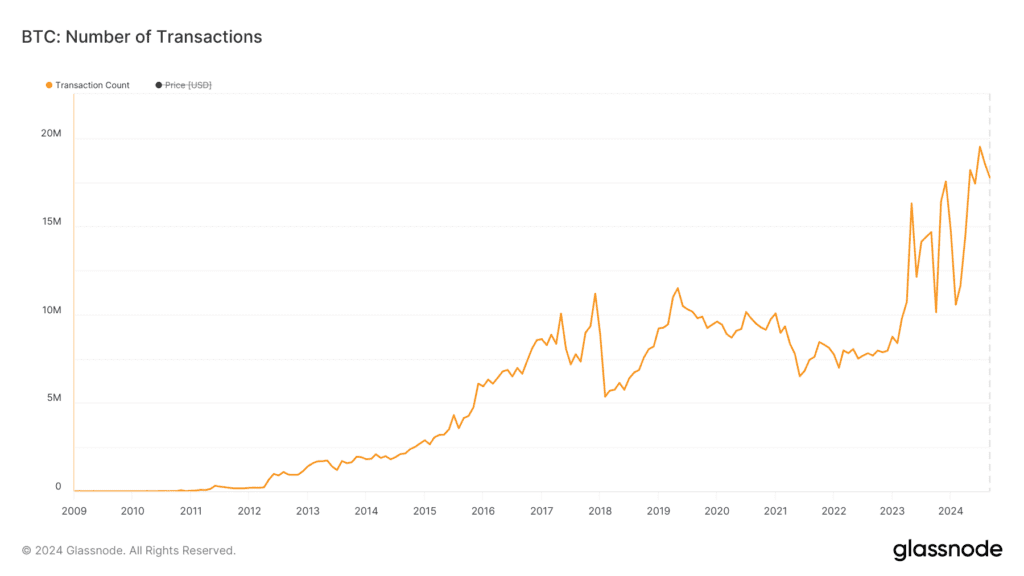

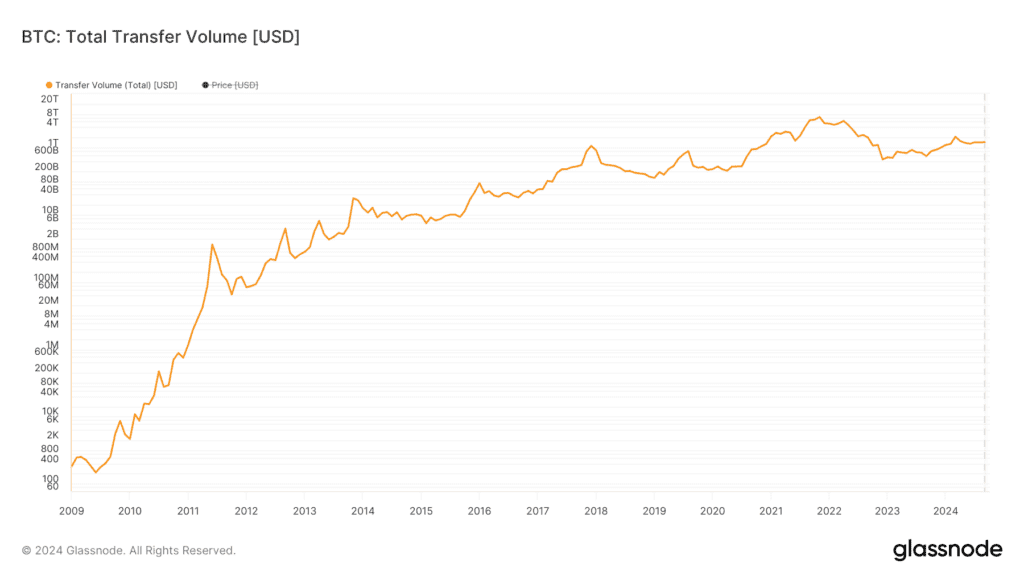

Myös bitcoin-verkossa tehtyjen transaktioiden (rahan siirtojen) määrä on kasvanut ajan saatossa. Viime aikoina transaktioita on tehty noin 19 miljoonaa kuukaudessa.

Dollarimääräinen bitcoin-verkossa siirretyn arvon määrä on niin ikään kasvanut ja viime aikoina on ollut noin 1,5 biljoonaa (trillion) dollaria kuukaudessa.

Miksi hinta on kehittynyt kuin bitcoin olisi äärimmäisen haluttua ja arvostettua ihmisten keskuudessa? Ja miksi käyttäjämäärät ja rahan siirto bitcoin-verkossa ovat kasvaneet niin merkittävästi? Jos on skeptinen niin vastaus on tietysti, että kyseessä on puhkeamista odottava kupla, pyramidihuijaus ja että bitcoinia halutaan omistaa vain siitä syystä, että hinta on aiemminkin noussut.

Avatkaamme kuitenkin mielemme toistaiseksi mahdollisuudelle, että näin ei ole, vaan että hinnan nousulle voikin olla hyvät perusteet. Itse löysin nämä perusteet rahan tehtävistä ja ominaisuuksista.

Rahan tehtävät ja hyvän rahan ominaisuudet

En ollut juuri miettinyt rahan olemusta ennen bitcoinia, sillä se tuntui aina niin itsestäänselvältä asialta. En ollut miettinyt, millaista elämä olisi, jos rahaa ei olisi keksitty tai jos rahana käytettäisiinkin jotain muuta kuin markkoja tai euroja. Bitcoin johdattaa nopeasti näiden aiheiden äärelle.

Mihin tarpeeseen raha on syntynyt?

Ihmisellä voi olla käytännössä rajattomasti tarpeita ja haluja, mutta aikaa on aina rajallisesti. Kaikkien tarpeiden tyydyttäminen itse tekemällä on sen vuoksi pitkälti mahdotonta. Niinpä ihmiset erikoistuvat joidenkin tiettyjen tuotteiden tai palveluiden tarjoamiseen ja käyvät sitten vaihtokauppaa keskenään. Suorassa vaihdannassa on ongelma, koska kaupankävijöillä ei välttämättä ole samalla hetkellä tarvetta toistensa tarjoamille tuotteille (vaikkapa kala ja vilja).

Tätä ongelmaa ratkaisee osaksi velka. Sen myötä toisiinsa luottavat kaupankävijät voivat tehdä kaupat siten, että toinen antaa kalat nyt ja toinen viljat myöhemmin, kun sille on tarve on ja viljasato on puitu.

Velassa on kuitenkin omat ongelmansa. Kalastaja voi jäädä ilman viljojaan, jos viljelijän viljasato tuhoutuu tai jos hän osoittautuu epäluotettavaksi eikä toimita viljojaan. Velka osoittautuu riittämättömäksi varsinkin silloin, kun kauppaa aletaan käydä pienten ja tuttujen yhteisöjen sijaan tuntemattomien kanssa eikä tunneta kauppakumppanin luotettavuutta.

Velan lisäksi toinen ratkaisu on raha, joka poistaa tarpeen luottaa kauppakumppaniin ja juuri kyseisen viljelijän suotuisaan viljasatoon. Raha mahdollistaa kaupanteon aina sillä hetkellä, kun rahaa hallussaan pitävä haluaa kaupat tehdä, sillä se on yleisesti hyväksyttyä ja haluttua. Kunhan siis rahana käytetty asia vain täyttää rahan tehtävät hyvin ja tavaraa on saatavilla.

Raha on teknologinen ratkaisu ja työkalu muiden joukossa – rahan kolme tehtävää

Rahalla on kolme tehtävää: arvon säilyttäjä, vaihdannan väline ja arvon mitta.

Arvon säilyttäjänä raha vastaa ihmisten tarpeeseen pystyä säilyttämään ansaitsemansa arvo läpi ajan. On ikävää, jos palkaksi tänään saatu raha olisikin jo huomenna menettänyt ostovoimansa. Vaihdannan välineenä raha täyttää ihmisten tarpeen pystyä käymään vaihtokauppaa keskenään sujuvasti. Arvon mittana toimimalla raha tekee mahdolliseksi hinnoittelun ja hintojen vertailtavuuden. Olisi perin rankkaa ylläpitää loputtomasti vaihtosuhteita tyyliin viisi kalaa vastaa viljasäkkiä, joka puolestaan vastaa 45 minuutin hierontaa.

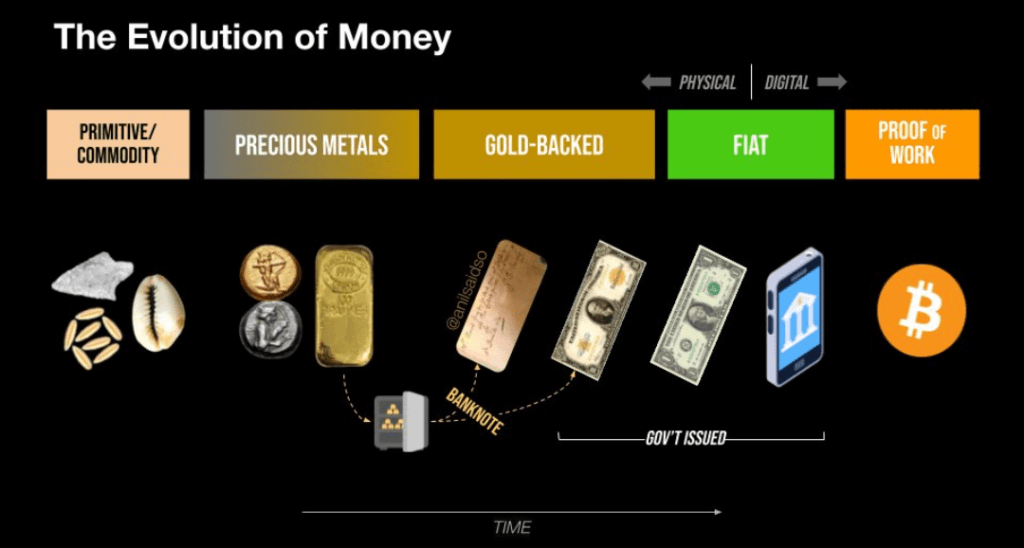

Historian saatossa ihmiset ovat käyttäneet rahana hyvin erilaisia ratkaisuja: esimerkkejä rahana käytetyistä hyödykkeistä ovat muun muassa karja, suola, vilja, tupakka, kulta, hopea ja pronssi. Suomessa rahana on aikanaan käytetty oravannahkoja.

Tänä päivänä valtiolliset valuutat (dollarit, eurot, jenit ym.) ovat fiat-rahaa, joka on keskuspankkien liikkeelle laskemaa ja virallisena maksuvälineenä pidettyä rahaa. Fiat on latinaa ja tarkoittaa “tulkoon” tai “tapahtukoon”. Nykyaikaiset fiat-rahat ovat verrattain lyhytikäisiä, sillä ne ovat olleet käytössä vasta vuodesta 1971. Fiat-rahan käytöstä valtiot määräsivät vasta jokunen vuosikymmen sitten, mutta kultaa on pidetty arvossaan jo tuhansia vuosia.

Jotkin ratkaisut toimivat rahana paremmin kuin toiset siinä missä vaikkapa kaivamiseen sopii paremmin lapio kuin sukka. Kyllä sukallakin voi kaivamista yrittää, mutta luultavasti parempi olisi kaivamiseen suunniteltu teknologia, jolla on juuri kaivamiseen parhaat mahdolliset ominaisuudet.

Rahan historia monine eri kokeiluineen voidaan nähdä ponnisteluina etsiä parhaiten rahaksi soveltuvaa teknologiaa: ihmiset ovat käyttäneet sitä mikä kulloinkin on ollut saatavilla ja parhaiten toiminut, kunnes tilalle on löytynyt jotakin parempaa.

Tämä on pointti, jota en ollut ikinä tullut edes ajatelleeksi. Olin kasvanut ottamaan nykyisen fiat-rahan niin itsestäänselvyytenä etten osannut ajatella senkin olevan vain yksi ratkaisuvaihtoehto rahaksi.

Raha on teknologia ja työkalu eikä ole syytä olettaa, että sen kehityskaari olisi fiat-rahaan tultaessa tullut jo tiensä päähän. Jos löytyisi teknologia, jolla on paremmat rahan ominaisuudet, se voisi haastaa fiat-rahan.

Hyvän rahan ominaisuudet

Rahaehdokkaalle on tiettyjä ominaisuuksia, joiden myötä se täyttää paremmin rahan tehtävät. Esittelen näistä viisi mielestäni tärkeintä. Laajemman ominaisuuslistauksen löydät esimerkiksi Vijay Boyapatin mainiosta kirjoituksesta “Bullish Case for Bitcoin”, jonka Thomas Brand on suomentanut ja se löytyy täältä.

Poimin tuosta artikkelista Boyapatin antamat arvosanat kullan, fiat-rahan ja bitcoinin rahaominaisuuksille, koska niistä saa nopeasti käsityksen näiden vahvuuksista ja heikkouksista (A on paras ja F huonoin).

| Ominaisuus | Kulta | Fiat-raha | Bitcoin |

|---|---|---|---|

| Kestävyys | A+ | C | B |

| Niukkuus | A | F | A+ |

| Siirrettävyys | D | B | A+ |

| Tunnistettavuus | B | B | A+ |

| Jaettavuus | C | B | A+ |

Alla lyhyet esittelyt ja kommentit kullekin ominaisuudelle. Hauska ajatusleikki on kuvitella erilaisia hyödykkeitä rahan ominaisuuksien kautta ja miettiä, miksi kukin epäonnistuisi rahana.

Kestävyys

- Selitys: Rahan ei tule tuhoutua eikä pilaantua.

- Kontribuoi erityisesti rahan tehtävään: Arvon säilyttäjä.

- Kulta: Käytännössä tuhoutumaton.

- Fiat-raha: Instituutioiden kestävyys ratkaisee. Monia fiat-rahoja ja niitä edeltäneitä kultaan sidottuja paperivaluuttoja ei ole enää olemassakaan. Dollari ja punta verrattain pitkäikäisiä.

- Bitcoin: Kestää, kunhan internet on olemassa ja bitcoinin lohkoketju pysyy turvattuna. Historiaa vielä verrattain vähän.

Niukkuus

- Selitys: Rahan kokonaismäärän tulee olla mahdollisimman hitaasti kasvatettavissa.

- Kontribuoi erityisesti rahan tehtävään: Arvon säilyttäjä.

- Kulta: Luonnostaan rahametalleista niukin. Sitä on maapallolla rajallisesti ja louhinta on hidasta ja kallista. Louhitun kullan määrä kasvaa hyvin hitaasti, historiallisesti noin 1-2% vuodessa.

- Fiat-raha: Ei fyysistä rajoitetta määrän lisäämiselle. Tarpeen tullen rahan määrää lisätään paljon ja ennakoimattomasti kriisien ratkaisemiseksi. Keskuspankit tavoittelevat sellaista määrän lisäämistä, joka näkyy 2% vuosittaisena hinnan nousuna tuotekorissa. Keskimäärin tämä on tarkoittanut 7,4% vuotuista dollarimäärän kasvua ajalla 1960-2020.

- Bitcoin: Liikkellelaskuaikataulun mukaisesti bitcoineja tulee olemaan 21 miljoonaa kappaletta, jonka jälkeen ei voida luoda enempää. Liikkeellelaskua ei myöskään voida nopeuttaa eikä hidastaa. Tällä hetkellä bitcoinin määrä lisääntyy 0,84% vuodessa ja kasvunopeus puolittuu noin neljän vuoden välein.

Siirrettävyys

- Selitys: Helposti kuljetettavissa, varastoitavissa ja pidettävissä turvassa varkauksilta ja katoamiselta siirron aikana.

- Kontribuoi erityisesti rahan tehtävään: Vaihdon väline.

- Kulta: Vie tilaa ja on raskasta erityisesti suurissa määrissä ja siten siirrettävyys on kehno. Kuljettaminen ja varastointi on hidasta ja kallista ja niihin liittyy varkauden ja kadottamisen riski.

- Fiat-raha: Digitaalisesti hyvä siirrettävyys pankkisiirroilla ja korteilla, mutta riippuvaista pankeista ja kolmansista osapuolista. Voi olla alueellisia rajoituksia ja maksuja. Fyysisellä käteisellä kelvollinen siirrettävyys pienissä määrissä, mutta varkauden riski on olemassa.

- Bitcoin: Siirrettävissä globaalisti lähes välittömästi ilman välikäsiä. Matalat siirtokulut suurillekin summille.

Tunnistettavuus

- Selitys: Helppo tunnistaa ja todeta aidoksi.

- Kontribuoi erityisesti rahan tehtävään: Vaihdon väline.

- Kulta: Väärennyskeinoja on, esim. kullattu volframi tai lantraaminen toisilla metalleilla. Tunnistettavissa aidoksi visuaalisesti, painon, kemiallisten testien tai tiheyden perusteella.

- Fiat-raha: Setelien ja kolikoiden tunnistettavuus on yleensä hyvä, koska niissä on turvatekijöitä kuten vesileimoja ja hologrammeja. Väärentäminen on silti mahdollista. Digitaalinen fiat puolestaan on riippuvainen pankkien järjestelmistä, jotka toimivat yleensä luotettavasti.

- Bitcoin: Jokainen bitcoin on täysin todennettavissa, ja siirtojen aitous varmistetaan automaattisesti verkon hajautetuissa solmuissa. Bitcoinia ei voi väärentää. Lohkoketjun ansiosta jokaisen transaktion ja omistajan historia on täysin jäljitettävissä ja varmennettavissa.

Jaettavuus

- Selitys: Tulee pystyä jakamaan pieniin osiin ja kokoamaan suurempiin kokonaisuuksiin eri arvoisia vaihtokauppoja varten.

- Kontribuoi erityisesti rahan tehtävään: Arvon mitta, vaihdon väline.

- Kulta: Vaikea jakaa käytännöllisiin pieniin osiin ilman erikoisvälineitä ja tarkkuutta.

- Fiat-raha: Jaettavissa hyvin erityisesti digitaalisesti, mutta myös fyysinen raha on jaettavissa sopiviin pieniarvoisiin yksiköihin.

- Bitcoin: Yksittäinen bitcoin voidaan jakaa 100 miljoonaan osaan (satoshi) ja niiden käyttö digitaalisesti sujuu siinä missä suurempienkin summien.

Ominaisuuksien esittely antoi jo viitteitä siitä, että sekä kullalla että fiat-rahalla on omat puutteensa. Bitcoin puolestaan näyttäisi pistävän ominaisuuksissa paremmaksi tämän lyhyen koosteen perusteella. Palaan myöhemmissä kirjoituksissa siihen, miten bitcoin saa erinomaiset rahaominaisuutensa.

Kun hyvän rahan ominaisuudet ovat tuttuja, on syytä ymmärtää, miten nykyiseen fiat-järjestelmään on päädytty. Olen oppinut, että ominaisuuksien puutteet johtavat mielenkiintoisiin tapahtumakulkuihin, kuten alta huomataan.

Miten kullasta tuli rahaa?

Tämä on kiinnostava ajatusharjoitus. Aikanaan on ollut hetki, jolloin ihmiset ovat löytäneet kultaa ensimmäistä kertaa. Se on luultavasti todettu kauniin näköiseksi ja ominaisuuksiltaan mielenkiintoiseksi aineeksi, jota on hiljalleen alettu säilyttää keräilyesineen tapaan koruina ja koristeina.

Ajan mittaan on huomattu, että se on hyvin harvinaista ja vaikeasti saatavilla. Tunnettuus on lisääntynyt ja jotkut ovat halunneet vaihtaa muita tuotteita kultaesineisiin. Tunnettuuden edelleen kasvaessa, sitä luultavasti alettiin hyväksyä laajemmin vaihtokaupoissa. Niukkuutensa ansiosta se hiljalleen vakiinnutti melko tasaisen ostovoiman muihin tuotteisiin nähden. Myöhemmin yhteiskunnat tiedostivat laajasti sen hyvät rahaominaisuudet, alkoivat tehdä kultakolikoita ja kullasta tuli virallinen raha.

Entä jos kulta löydettäisiin ensimmäistä kertaa nyt? Millaisen prosessin se kävisi läpi ennen kuin ihmiset laajasti olisivat todenneet sillä olevan rahaksi varsin kelpoiset ominaisuudet? Miten kullan hinta dollareissa kehittyisi, kun sille alkaisi hiljalleen muodostua markkinahinta?

Kuten bitcoinin tapauksessa, omaksumiseen menisi varmasti aikansa ja hinta olisi luultavasti samaan tapaan nousujohteinen ja heilahteleva kiinnostuksen ja ymmärryksen hiljalleen lisääntyessä.

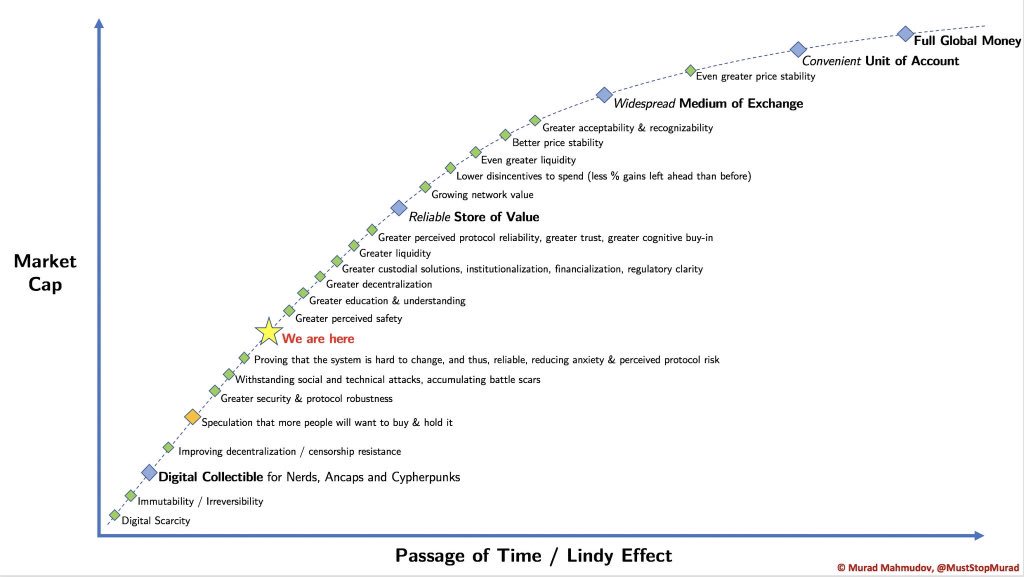

Bitcoin on vastaavanlaisessa prosessissa, jossa maailma vasta oppii ymmärtämään sen erinomaisuutta rahana. Alla oleva kuva hahmottelee bitcoinin rahaksi tulemisen prosessia digitaalisesta “keräilyesineestä” arvon säilyttäjäksi, siitä laajalti käytetyksi vaihdannan välineeksi ja edelleen arvon mitaksi ja globaalisti käytetyksi rahaksi.

Internet-aikakaudella prosessi tulee olemaan huomattavasti nopeampi kuin aikanaan kullalla. Kuva on vuodelta 2018 ja luultavasti olemme jo kuvan “we are here” -kohtaa edempänä prosessissa.

Miksi kulta epäonnistui rahana ja siirryttiin fiat-rahaan?

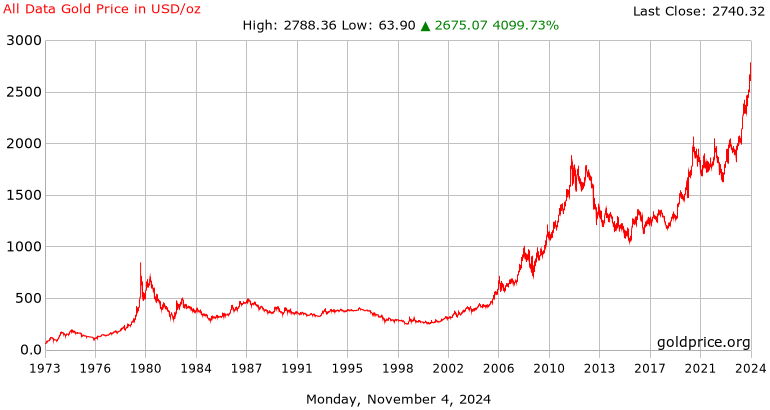

Ennen bitcoinia kulta oli ominaisuuksiltaan paras ratkaisu arvon säilyttäjäksi, sillä sen ostovoima on pysynyt melkolailla samana läpi historian. Sanotaan, että unssilla kultaa on aina saanut ostettua hyvälaatuisen miehen puvun. Tällä hetkellä kultaunssin arvo on noin 2700$, joten taitaa sillä melkoisen laadukkaan puvun saada.

Toimivuus arvon säilyttäjänä on sen niukkuuden ansiota: rahana käytetyistä metalleista se on maaperässä harvinaisin eikä sen tuotannon määrää ole saatu kasvatettua merkittävästi. Ei ole sattumaa, että ihmisten ponnistelu löytää parhaiten rahaksi sopiva ratkaisu osoitti kullan olevan sopivin tuhansien vuosien ajaksi.

Niin suosittu ja pitkäikäinen kuin kulta rahana olikin, sillä oli myös suuria puutteita.

Kulta epäonnistui ensisijaisesti vaihdon välineenä

Kulta ei ollut vailla virheitä. Väärentämällä kultaa, sekoittamalla sen sekaan vähemmän arvokkaita metalleja tai esimerkiksi pienentämällä kultakolikoiden kokoa hienovaraisesti on historiassa pystytty manipuloimaan kullan niukkuutta ja siten luomaan tyhjästä ylimääräistä ostovoimaa.

Kullalla oli lisäksi ongelmansa jaettavuuden suhteen, koska yksittäinen kultakolikkokin on erittäin arvokas. Ratkaisuna menneisyydessä käytettiin pienempiin kauppoihin vähempiarvoisia kolikoita (hopea, pronssi).

Kulta epäonnistui kuitenkin ensisijaisesti vaihdon välineen tehtävässä hankalan siirrettävyytensä vuoksi: se on raskasta ja suurissa määrissä vie paljon tilaa. Sitä pitää vartioida ja säilyttää turvallisesti. Varastaminen tai kadottaminen on todellinen riski. Suurien määrien siirtely on hidasta ja kallista.

Ajan mittaan ihmiset ulkoistivat omistamansa kullan säilytyksen siihen erikoistuneille tahoille (pankeille), jotta kotona ei ole kultaa pyörimässä. Kultaa vasten tallettajalle annettiin talletustodistus, jonka avulla kulta oli lunastettavissa takaisin.

Kullan huono siirrettävyys johti säilytyksen keskittymiseen pankeille ja kultaan sidottuun paperirahaan

Kun kullan säilytys keskittyi pankeille, ennen pitkää huomattiin, että oli huomattavasti kätevämpää käyttää vaihdannan välineenä paperisia talletustodistuksia kuin jalometalleja. Käytännössä talletustodistukset toimivat siis paperirahana. Tämä paperiraha edusti täydellisesti sitä kultaa, joka oli talletettu turvasäilöön ja paperiraha oli vaihdettavissa kultaan milloin tahansa.

Mutta mitä syytä kenelläkään olisi nostaa kultaansa turvallisesta paikasta taskuja painamaan, kun paperin kanssa elämä sujui vallan mainiosti? Ellei sitten kullan säilyttäjän luotettavuutta käynyt epäileminen ja ihminen luottaisi säilyttämisessä mieluummin itseensä…

Paperin omistajat petetään – kultaan sidottu paperiraha ei olekaan yhtä niukkaa kuin kulta

Ajan mittaan pankit huomasivat, että harvat tallettajat lunastivat kultansa pois varastosta kerralla. Tähän luottaen pankit alkoivat harjoittaa lainaustoimintaa siten, että ne laskivat liikkeelle enemmän kultaan oikeuttavia talletustodistuksia kuin kultaa oli oikeasti holvissa. Näin pankeilla oli mahdollisuus ansaita lainan ottajilta korkoja luomalla paperirahaa tyhjästä.

Syntyi nykyisin kauniilla nimellä tunnettu vähimmäisvarantojärjestelmä (fractional-reserve banking), jolle minun mielessäni osuvampi termi on petos. Jos minulla olisi ollut kultaharkko säilössä, pankki käytännössä myönsi jollekin toiselle lainana oikeuden minun kultaani. Jos kaikki talletustodistuksia omistaneet olisivat tulleet samaan aikaan hakemaan kultaansa pois, olisin voinut jäädä ilman kultaani.

Nyt raha ei ollut enää niukkaa, koska vaikka kullan määrää ei pystytty nopeasti lisäämään, pankit pystyivät helposti lisäämään kierrossa olevan paperirahan määrää. Kun rahan määrää oli mahdollisuus helposti lisätä, niin myös tehtiin.

Tänä päivänä vähimmäisvarantojärjestelmä on tavallinen ja hyväksytty toimintatapa fiat-rahajärjestelmässä kaikkialla maailmassa: pankit ovat velvoitettuja pitämään hallussaan vain 10% siitä rahamäärästä, jota ne ihmisille ovat luvanneet säilyttää. Jos kaikki yrittävät nostaa rahansa pankista pois samaan aikaan, kaikki eivät saa rahojaan ja pankki kaatuu, ellei keskuspankki pelasta sitä.

Teeskentely loppuu – paperirahan kultasidos katkaistaan

Pankeille ja valtioille oli perin kätevää pystyä luomaan tyhjästä rahaa, jota heillä ei ollut. Todelliseen kultaan sidottu paperiraha toimii vain niin kauan, kun kullan tallettajat saadaan pidettyä sumutettuina niin, että he eivät nosta kultaansa pankeista pois.

1930-luvulla Yhdysvalloissa tuli hetki, jolloin usko järjestelmään alkoi pettää. Vuonna 1933 presidentti Franklin D. Roosevelt määräsi asetuksella (Executive Order 6102), että yksityishenkilöt eivät enää saaneet lunastaa kultatalletuksiaan tai pitää kultakolikoita hallussaan.

Kullan omistaminen kiellettiin yksityishenkilöiltä, jotta petoksen päälle rakennettu rahajärjestelmä pysyy kasassa. Yksityishenkilöiden piti luovuttaa hallussaan oleva kulta valtiolle vastineeksi paperirahasta. Kultaa sai pitää hallussa vain rajattuja määriä (esimerkiksi kultakoruja) rangaistuksen uhalla. Kullan omistaminen sallittiin yksityishenkilöille uudestaan vasta vuonna 1974.

Vaikka yksityishenkilöiltä kullan lunastaminen kiellettiinkin Yhdysvalloissa jo 1930-luvulla, muilla valtioilla oli yhä oikeus lunastaa kultansa sovittuun kiinteään dollarihintaan. Vuonna 1934 kultaunssin lunastamiseen oikeutti 35 dollaria. Lopulta matto vedettiin kuitenkin valtioiden jalkojen alta samaan tapaan kuin yksityishenkilöiltä.

Yhdysvalloista oli tullut merkittävä kullan säilyttäjä. 1960-luvulla Yhdysvallat kävi Vietnamin sotaa. Muun muassa Ranska alkoi epäillä, että Yhdysvallat on laskenut liikkeelle liikaa dollareita kultavarantoihin nähden rahoittaakseen sodankäyntiään. Ranska lähettikin laivojaan hakemaan kultaansa pois Yhdysvalloista. Yhä useammat maat halusivat vaihtaa dollarivarantonsa kultaan.

Lopulta vuonna 1971 Yhdysvaltain silloinen presidentti Nixon ilmoitti, että kulta ei ole enää muille valtioillekaan lunastettavissa paperidollareita vastaan.

Fiat-raha syntyy – kulta pysyy arvon säilyttäjänä

Niin syntyi nykyinen fiat-raha. 1971 onkin erittäin mielenkiintoinen vuosi, sillä moni asia vaikuttaisi saaneen negatiivisen käänteen tuosta vuodesta (katso WTF happened in 1971?). Liekö fiat-rahalla negatiivisten kehityskulkujen kanssa jotakin tekemistä…

1971 käytännössä tunnustettiin lopulta se, että uuden rahan luomista ei kertakaikkiaan saada pidettyä aisoissa niin, että paperirahan arvo suhteessa kultaan pysyisi vakiona. Houkutus käyttää rahaa enemmän kuin mitä todellisuudessa on käytettävissä on ihmisille liian suuri.

Ei ole syytä miksi kulta toimisi tänä päivänä yhtään paremmin, jos paluuta kultakantaan taas yritettäisiin. Kulta on jo yleisesti hyväksyttynä rahana epäonnistunut, joskin se on silti arvonsäilyttäjänä fiat-rahaa parempi.

Kultaunssin hinnan kehitys paljastaa dollarin arvon heikkenemisen vuosien kuluessa. Vuonna 1971 kultaunssin hinta oli 44,60 dollaria. Jos olisimme toimivassa kultakantarahassa, alla olevan graafin pitäisi näyttää kiinteää hintaa esim. 44,60 dollaria per kultaunssi jokaiselle vuodelle.

Jostain syystä keskuspankit omistavat ja jopa ostavat lisää kultaa. Suomen Pankkikin omistaa 49 tonnia kultaa. 2024 ensimmäisellä puoliskolla keskuspankit ostivat kultaa ennätystahdilla. Ikään kuin keskuspankit epäilisivät itsekin oman fiat-rahansa ja talousjärjestelmän kestävyyttä, pyrkisivät varautumaan luottamuksen rapautumiseen ja suojautuisivat itsekin rahan arvon alenemiselta.

Loppusanat

Fiat-raha oli uusi kokeilu, jonka arvo ei ole kiinteästi sidottu mihinkään, vaan arvo vaihtelee suhteessa kaikkeen.

Siirrettävyydessä se on kiistatta kultaan nähden täysin ylivertainen ja vaihdannan välineenä sujuvoittanut kaupankäyntiä erityisesti digiaikana. Kullan siirtely paikasta toiseen kaupan tekemiseksi on aivan mahdoton ajatus nyt, kun kauppaa käydään globaalisti ja kauppatapahtumat pystytään viestintäteknologian välityksellä tekemään hetkessä.

Olen oppinut, että raha on työkalu täyttämään tietyt tehtävät ja että rahana voidaan käyttää hyvin erilaisia asioita. Rahaehdokkaiden ominaisuudet ratkaisevat, miten hyvin ne selviytyvät rahan tehtävistä. Lisäksi ymmärrän nyt, että nykyiseen fiat-rahaan on päädytty, koska kulta on huonosti siirrettävissä eikä pärjää vaihdannan välineen tehtävässä. Kaikilla menneillä rahoilla on ollut omat puutteensa.

Mitkä siis ovat fiat-rahan puutteet ja mitä riesoja se on tuonut ihmiskunnalle? Nykyjärjestelmän ja sen vaikutusten ymmärtämisen kautta pystytään todella vastaamaan kysymykseen “minkä ongelman bitcoin ratkaisee?”. Siihen keskityn seuraavassa kirjoituksessani.

Seuraava kirjoitus: “Minkä ongelman bitcoin ratkaisee? (osa 2): Fiat-rahan ongelmat“.

Leave a Reply