Ymmärrettyäni, mitä raha on, aloin paremmin hahmottaa menneiden rahojen puutteita ja nykyjärjestelmään johtanutta polkua. Sijoittajana olin päässyt jäljille valtioiden ja keskuspankkien harjoittamasta talouden manipuloinnista rahaprintterillä ja että bitcoin tarjoaa sille jonkinlaisen vastavoiman.

Sittemmin olen ymmärtänyt, että bitcoin ratkaisee useampia asioita, jotka vetoavat eri ihmisiin eri tavalla elämäntilanteesta riippuen. Taustalla on kuitenkin yksi pääongelma, josta muut ongelmat ovat seurausta: fiat-raha on puutteellinen rahateknologia.

Tällä kirjoituksella haluan koostaa tämän hetken näkemykseni fiat-rahan ongelmista, jotka bitcoin ratkaisee. En taatusti hoksannut kaikkea vielä 2020 aikana ja paljon on varmaan vielä oivallettavaakin. Bitcoin-oppimatkan kannalta tämä on niin tärkeä aihe, että haluan tarjota mahdollisimman kattavan vastauksen jo tässä vaiheessa.

Tätä kirjoitusta edeltää kirjoitus: “Minkä ongelman bitcoin ratkaisee? (osa 1): mitä raha on?“. Suosittelen vahvasti lukemaan sen ennen tätä.

Miksi fiat-raha epäonnistuu rahana ja mitä siitä on seurannut?

Nykyinen fiat-raha on alusta lähtien ollut puutteellinen eikä sitä voi korjata. Bitcoinia kohtaan on helppo olla skeptinen, jos ei (vielä) ymmärrä, miten se toimii. On hyvä silti olla itselleen rehellinen: hyvin harvalla on käsitystä siitä, miten fiat-rahajärjestelmä toimii. Ainakaan minulla ei ollut. Nykyjärjestelmää ei kyseenalaisteta, koska se otetaan annettuna eikä rahaa tunnisteta ongelmien juurisyyksi.

Fiat-raha epäonnistuu arvon säilyttäjänä – miten rahan määrää hallinnoidaan?

Fiat-rahan karmeimmat vuosien mittaan kasautuvat vaikutukset ovat seurausta sen majesteetillisesta epäonnistumisesta arvon säilyttäjänä.

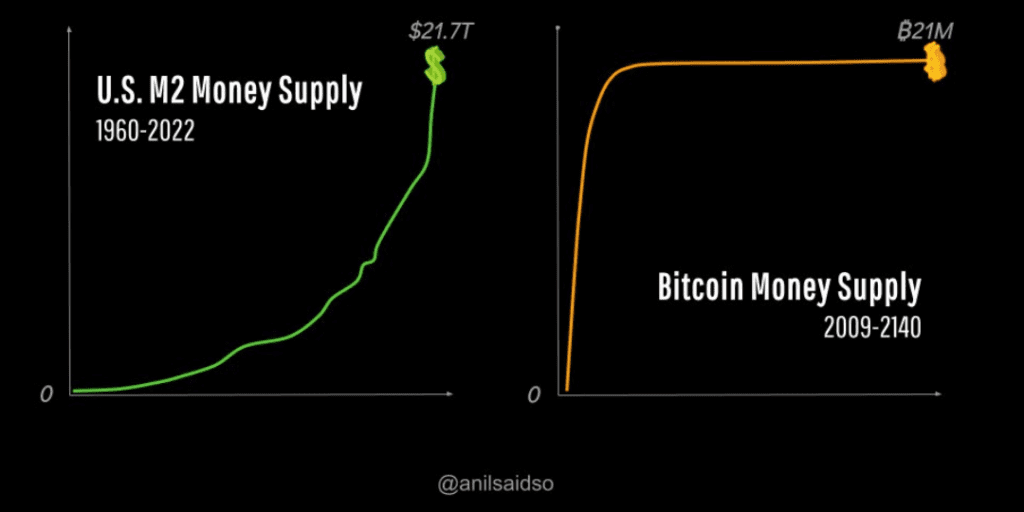

Fiat-raha ei ole niukkaa

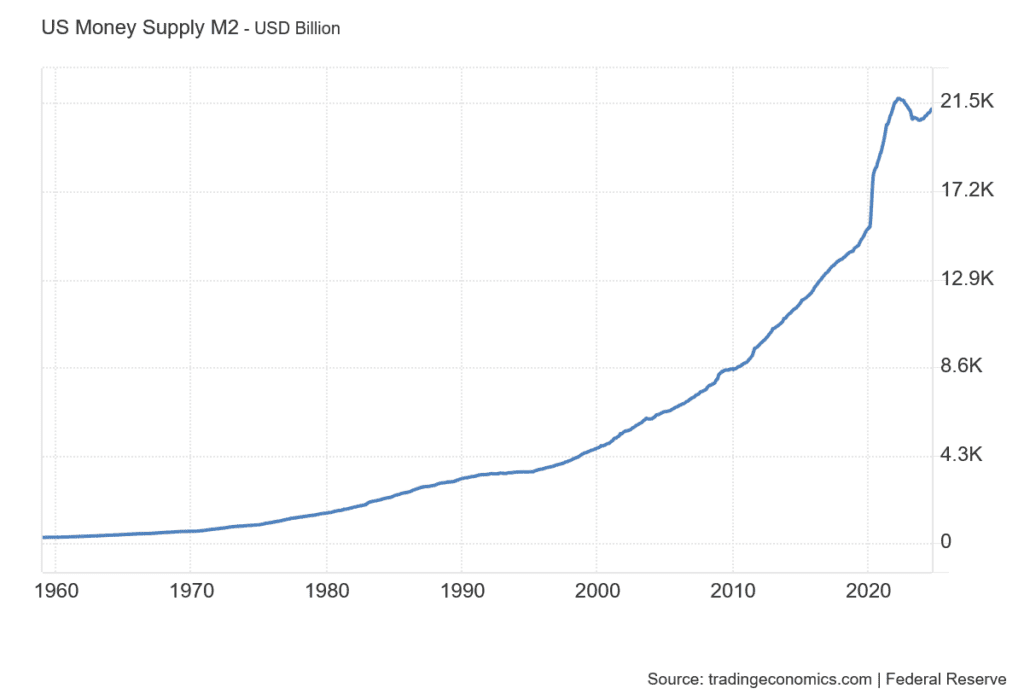

Erityisesti digitaalisena aikana uuden rahan luomiselle ei ole mitään fyysisen maailman rajoitteita, jotka estäisivät luomasta sitä mielivaltaisesti lisää.

Varsinaista fiat-käteistä (seteleitä ja kolikoita) on vain noin 10% koko rahamäärästä ja nekin tehdään halvoista materiaaleista. Loput on digitaalisessa muodossa. Keinotekoinen niukkuus luodaan ihmisten itselleen asettamilla säännöillä, joita tilanteen niin vaatiessa venytellään ja muutellaan.

Miten uutta fiat-rahaa siis luodaan?

Keskuspankit ja liikepankit luovat uutta fiat-rahaa lainaamalla

Fiat-rahaa syntyy tyhjästä lainaamalla. Aivan niin, jokainen euro (pois lukien setelit ja kolikot) on syntynyt velan seurauksena. Kun pankki myöntää lainan, se luo samalla uutta rahaa. Harva tietää, että asuntolainaa nostettaessa liikepankki (vaikkapa Nordea) luo tyhjästä lainatut rahat, jotka sitten päätyvät uunituoreena asunnon myyjän tilille ja lisäävät rahan kokonaismäärää.

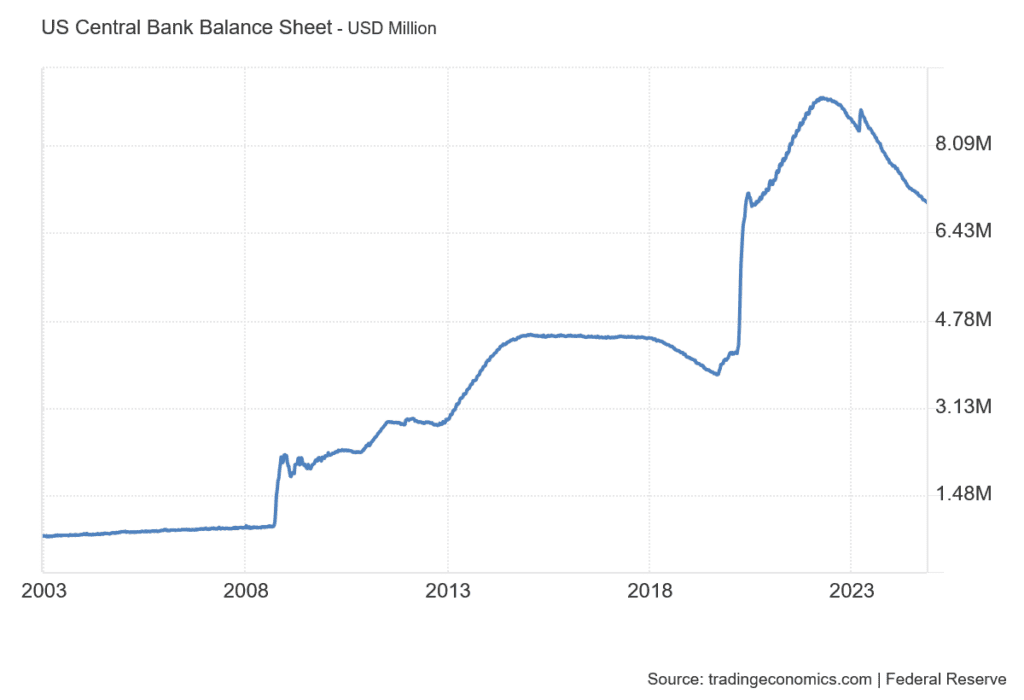

Myös keskuspankki voi luoda tyhjästä rahaa, mutta vain ostaakseen markkinoilta rahoitusvarallisuutta, kuten valtion velkakirjoja, yrityslainoja tai osakkeita. Keskuspankin toimia voi havainnoida taseen arvoa seuraamalla. Jos tase kasvaa, keskuspankki tekee ostoja. Jos tase pienenee, keskuspankki joko myy omistamiaan arvopapereita tai antaa omistamiensa velkakirjojen erääntyä.

Koska fiat-järjestelmässä raha syntyy lainaamalla, rahan luominen synnyttää samalla velkaa.

Koska fiat-raha luodaan lainaamalla, on rahan määrän kasvattaminen fiat-rahajärjestelmän toimintaedellytys

Uusi luotu laina on maksettava takaisin korkojen kera. Lainan korkoon tarvittava raha ei kuitenkaan syntynyt lainaa ottaessa. Miten maailmassa siten on riittävästi rahaa, jotta korotkin pystytään maksamaan?

Jotta vanhojen lainojen korkojen maksuun olisi maailmassa riittävästi rahaa, on vanhojen lainojen korot maksettava uudemmilla lainoilla luodulla rahalla. Fiat-rahajärjestelmä on näin ollen riippuvainen rahan määrän kasvusta ja siten myös velan määrän kasvusta!

Jos rahan määrää ei lisätä, korkojen maksuun ei yksinkertaisesti ole olemassa riittävästi rahaa. Jos lainojen korkoja ei makseta, seuraa maksukyvyttömyyttä, maksuhäiriöitä ja konkursseja ja pidemmän päälle talouden supistumista ja taantumaa.

Kuka päättää, miten paljon uutta rahaa luodaan?

Keskuspankit ohjailevat rahan määrää korkotasolla, eli ihmiset päättävät rahan määrän lisäämisestä

Keskuspankit säätelevät rahan hintaa eli korkotasoa, joka toimii liikepankeille (esim. Nordea) kannustimena tai rajoittimena antaa lainaa. Vastaavasti korkotaso toimii kannustimena tai rajoittimena ihmisille, yrityksille ja valtioille lainanottoon.

Keskuspankit ovat tiettyä valtiota tai aluetta palvelevia organisaatioita (esim. Yhdysvalloissa Fed ja EU:ssa ECB), joiden tehtävä on säädellä rahamäärää ja ylläpitää talouden vakautta. Keskuspankit ovat yleensä muodollisesti itsenäisiä ja poliittisen ohjauksen ulkopuolella, mutta käytännössä niiden toiminta tuntuu punoutuvan poliittisen agendan kanssa vahvasti yhteen etenkin kriisitilanteissa.

Keskuspankki tarkkailee taloutta ja tekee toimenpiteitä sen mukaan. Sen tärkeimpiin tehtäviin kuuluu inflaation hallinta eli hintatason vakauden säilyttäminen. Käytännössä tämä tarkoittaa tiettyä inflaatiotavoitetta, joka sekä Fedillä että ECB:llä on tällä hetkellä 2% omilla tuote- ja palvelukoreihin perustuvilla mittareilla laskettuna. Inflaatiomittareista kenties tunnetuin on kuluttajahintaindeksi CPI (Consumer Price Index).

Jos “korin” sisältämien tuotteiden ja palveluiden hinnat nousevat kokonaisuutena tavoitetta hitaammin, on keskuspankeilla taipumus löysätä rahapolitiikkaa eli laskea korkoja. Nykyään keskuspankki voi myös ostaa markkinoilta arvopapereita printatulla rahalla. Jos inflaatio on tavoitetta korkeammalla, keskuspankit voivat nostaa korkoja ja siten pyrkiä saamaan hinnan nousun kuriin.

Ajattele, että keskuspankkien tavoite on toimia siten, että hinnat nousevat 2% vuosittain. Käytännössä ne siis haluavat sinun köyhtyvän 2% vuositahtiin! Miksi juuri 2%? Tähän ei taida olla yksiselitteistä vastausta, mutta itse pidän sopivana selityksenä tätä: 2% on taso, jolla yhteiskuntarauha säilyy, kun ihmisten ostovoima heikkenee niin hitaasti, että sitä ei kunnolla huomaa.

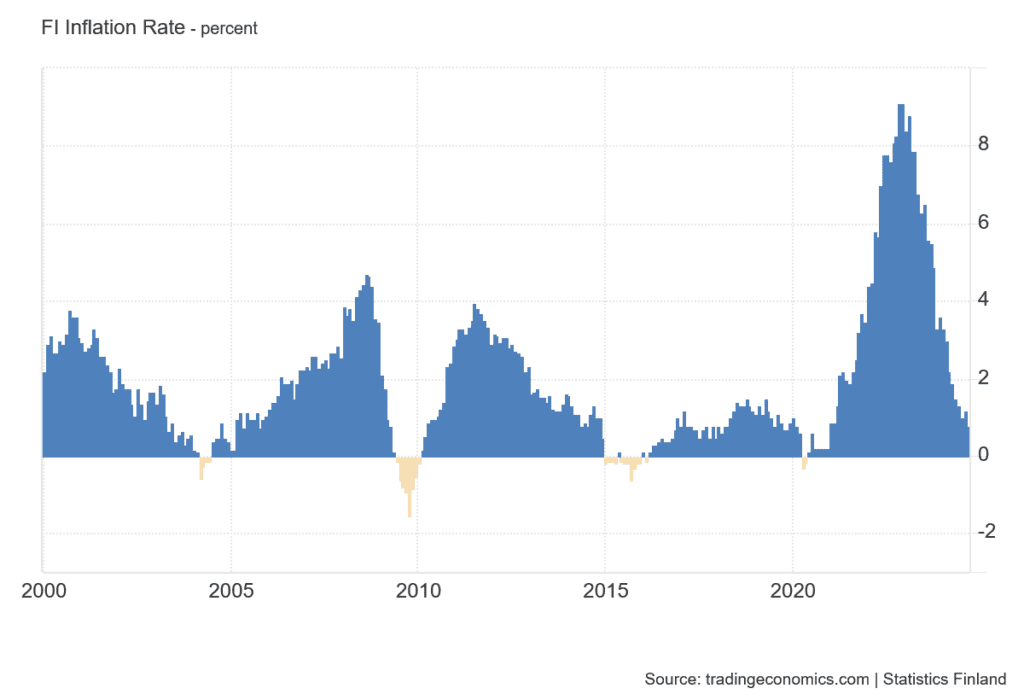

Koronan jälkeisinä vuosina ostovoiman heikkeneminen on kyllä huomattu eikä ihme, kun Suomessakin paukuteltiin pahimmillaan yli 9% hinnan nousuissa edellisvuoden hetkeen nähden.

Huomaa myös, että vaikka valtioiden käyttämillä mittareilla hinnan nousu heidän valitsemalleen “tuotekorille” olisi 2%, niin todellisuudessa jokaisen ihmisen tuotekori on yksilöllinen ja muuttuva. Se riippuu siitä, mitä kukin haluaa ostaa.

Minun mieltäni ei kovin paljon lämmitä se, että taloustieteilijä kertoo yleisen hintojen nousun olevan maltillisella 2% tasolla, jos käytännössä itse huomaan omien vuosikustannusteni lisääntyneen 10%. Rahan määrää lisätään vuosittain huomattavasti enemmän kuin 2%, mutta se näkyy hinnan nousuna vaihtelevasti eri hyödykkeissä.

Miten uutta rahaa luodaan niin, että hinnat saadaan pysymään 2% nousuissa?

Rahan määrän lisääminen johtaa hintojen nousuun lisääntyneen kysynnän kautta

Koska rahan määrää joka tapauksessa on lisättävä ja sitä keskuspankit myös tavoittelevat, sillä on väistämättä vaikutusta tuotteiden, palveluiden ja rahoitusomaisuuden hintoihin. Se missä rahan lisäämisen vaikutukset hinnan nousuna näkyvät riippuu siitä, minne uusi raha päätyy.

Liikepankkien luodessa rahaa hinnat nousevat ensimmäisenä niissä asioissa, joiden käyttöön raha myönnetään. Ei ole ihme, että asuntojen hinnat tuntuvat jatkuvasti nousevan: ostetaanhan ne pääasiassa uudella, tyhjästä luodulla velkarahalla. Rahat päätyvät asunnon myyjälle, jolta ne sitten hiljalleen päätyvät vaikuttamaan muihin hintoihin sen mukaan, mitä hän niillä päättää ostaa.

Kun keskuspankit luovat uutta rahaa ja ostavat sillä rahoitusvarallisuutta, sen kysyntä kasvaa ja hinnat nousevat. Keskuspankkien taseiden kasvattaminen erinäisten “määrällisen elvytyksen” tai muilla nimin kutsuttujen osto-ohjelmien kautta vaikuttaa tällä tavoin esimerkiksi osakkeiden hintoihin nostavasti.

Kun valtio kasvattaa kulutustaan keskuspankin rahoittamalla velalla, uuden rahan luonti nostaa hintoja. Esimerkiksi jos valtio teettää rakennustöitä uudella rahalla, päätyy uusi raha rakennusfirmalle ja sen työntekijöille.

Yleisesti ottaen hintojen on noustava, jos uusi raha synnyttää kasvanutta kysyntää tuotteille, palveluille ja rahoitusvarallisuudelle samalla, kun niiden tarjonta pysyy samana tai kasvaa hitaammin kuin niitä jahtaava rahamäärä.

Ajattele monopolipeliä, jossa joka kierroksen jälkeen pelaajille annetaan pankin toimesta lisää rahaa. Kiinteistöjen lukumäärä ei kuitenkaan lisäänny, joten tarjouskilpailun sattuessa kaksi pelaajaa pystyvät nyt tarjoamaan alkutilannetta suurempia summia yksittäisestä kiinteistöstä saadakseen sen omakseen. Suurempi määrä rahaa jahtaa samaa määrää kiinteistöjä, joten niiden hinnat nousevat.

Hintojen on toki mahdollista nousta myös tarjontashokkien seurauksena. Jos monopoliesimerkissä puolet pelilaudan kiinteistöistä poistetaan, jahtaa pelissä ollut rahamäärä nyt pienempää määrää kiinteistöjä. Siten niistä voidaan maksaa suurempia summia.

Tosielämässä tarjontashokkien jälkeen tarjonta kuitenkin palautuu, koska vapailla markkinoilla tarjonta ennen pitkää kasvaa vastaamaan kysyntää ja kilpailu ajaa hintoja alaspäin. Monopoliesimerkissä paikalle ryntäisi joukko yrittäjiä rakentamaan poistettujen kiinteistöjen tilalle uusia kiinteistöjä, koska niistä maksetaan nyt entistä paremmin.

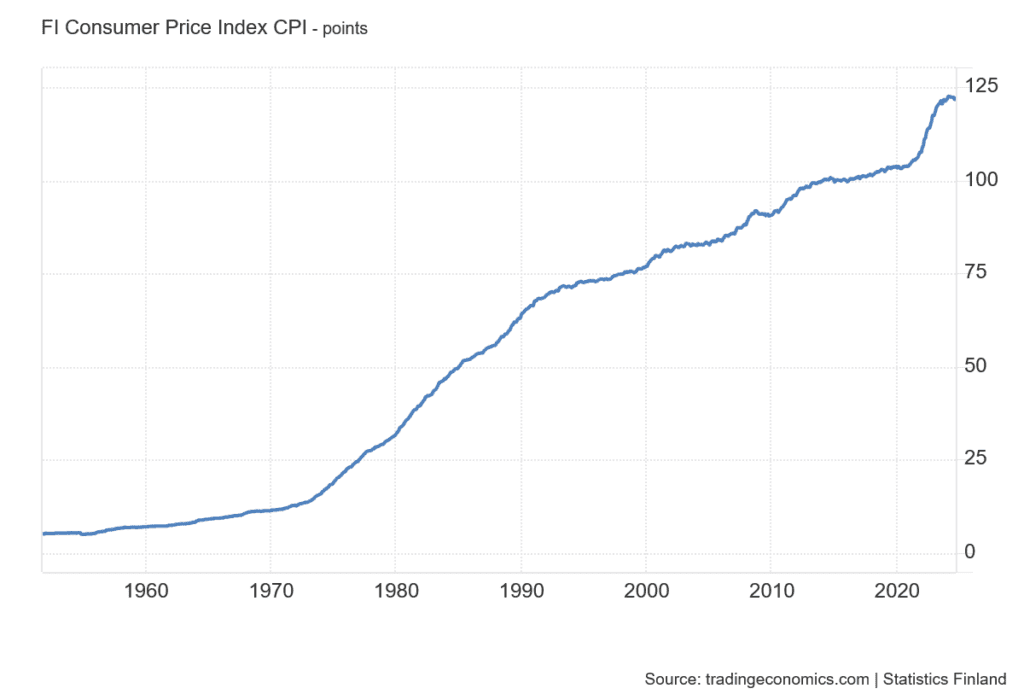

Uusi luotu raha ei sen sijaan poistu, vaan hinnat jäävät pysyvästi korkeammalle tasolle. Alla oleva Suomen kuluttajahintaindeksi havainnollistaa, että fiat-järjestelmässä hinnoilla on pitkässä juoksussa vain yksi suunta: ylöspäin.

Tämä on hyvä tiedostaa mediaa seuratessa. Jos otsikossa inflaation kerrotaan laskeneen tai hidastuneen, se tarkoittaa, että hinnat nousevat vain hitaammin kuin aiemmin. Hinnat laskevat vain, jos inflaatio on negatiivinen (deflaatio).

Koronatilanteen jälkimainingeissa nähtiin vasen-oikea -iskusarja, jossa tuli sekä tarjontashokki että kysynnän kasvua rahan printtaamisen takia. Ensin koronasulut sotkivat toimitusketjut vähentäen saatavilla olevien tuotteiden määrää. Samalla uutta rahaa luotiin tolkuttomia määriä, jotta valtiot pystyivät tukemaan työttömiksi joutuneita kansalaisiaan.

Yhdysvalloissa valtio maksoi rahaa jopa suoraan ihmisten tileille “helikopterirahana”. Seurasi inflaatioaalto, kun CPI:llä mitattuna hinnat nousivat Yhdysvalloissa pahimmillaan lähes 10% verrattuna edellisvuoden tilanteeseen. Hintojen nousun poikkeuksellisen jyrkkyyden Suomessa voit havaita edellisestä kuvasta noin vuoden 2021 kohdalta alkaen.

Bitcoin Stimulus -sivusto seuraa helikopterirahojen arvoa, jos niillä olisi ostettu bitcoinia.

Väliyhteenveto

Väliyhteenvetona:

- Fiat-raha ei ole niukkaa.

- Fiat-järjestelmässä uutta rahaa luodaan lainaamalla, eli raha on velkaa.

- Rahan määrän on pakko nousta, jotta lainat voidaan maksaa takaisin korkojen kera.

- Keskuspankit säätelevät rahan määrää korkotasolla ja tavoittelevat tasaisen hitaasti nousevia hintoja.

- Rahan määrän nousu johtaa hintojen nousuun.

Fiat-rahan puutteellisesta niukkuudesta seuraa kaksi ongelmaa:

- hinnat nousevat ja

- ihmiset kontrolloivat rahan luomista.

Näillä ongelmilla on omat seurauksensa. Tarkastellaan ensin hintojen nousun seurauksia.

Fiat-rahajärjestelmässä hinnat nousevat – mitä hintojen nousu aiheuttaa?

Vaikka inflaatiomittareilla mitattu hintojen nousu olisi vain 2% vuodessa, sillä on pitkällä aikavälillä merkittäviä vaikutuksia ihmisten toimintaan taloudellisen kannusteen kautta.

Säästösi sulavat, jos et reagoi hintojen nousuun

Kurjimpaan asemaan fiat-rahan määrän lisääntymisestä johtuva hintojen nousu asettaa ihmisen, joka ei joko tiedä systemaattisesta hintojen noususta tai ei osaa reagoida siihen. Jos tilillä on 10.000 euroa ja hinnat nousevat vuodessa 5%, häviää tuon summan ostovoimasta vuodessa 500 euroa.

Tällainen henkilö voi esimerkiksi olla työntekijä, jonka säästöt kertyvät euroina pankkitilille ja joka ei omista asuntoa, osakkeita tai muuta rahoitusvarallisuutta. Henkilön kovalla työllä ansaitsemien säästöjen ostovoima sulaa vuosittain.

Lisäksi tällainen henkilö ei välttämättä tiedosta vuosittaisten palkkaneuvottelujen tärkeyttä. Jos hän ei neuvottele vuosittain riittävän suurta palkankorotusta, niin hänen tulojensakin ostovoima vähenee joka vuosi. Tuntuu epäoikeudenmukaiselta, että omassa työssään kehittyvä ja työn jatkuvasti paremmin tekevä ihminen saa palkallaan vuosi vuodelta ostettua vähemmän, ellei hän tai joku hänen puolestaan neuvottele.

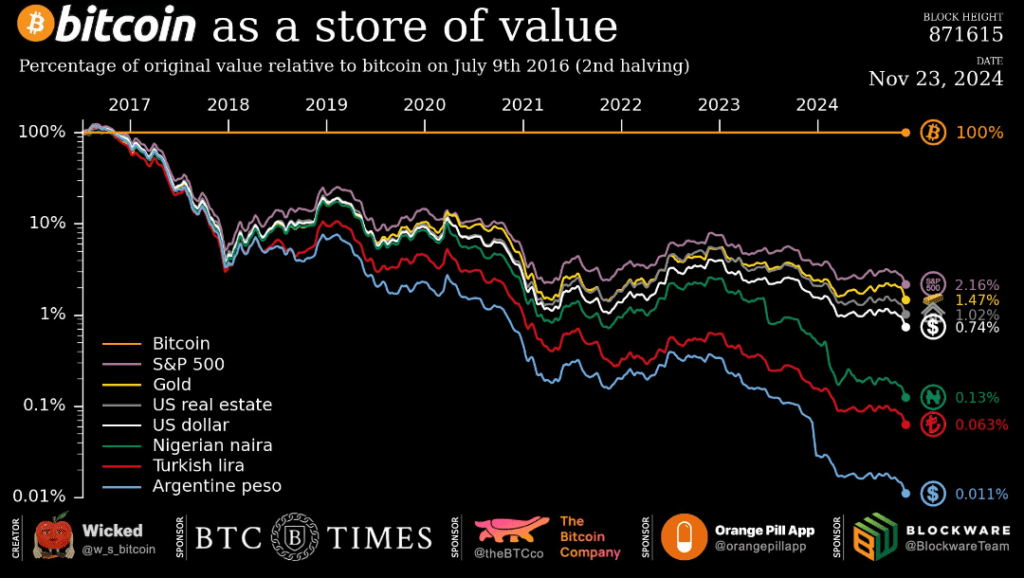

Vuonna 2002 tienattu euro on vuoteen 2024 mennessä menettänyt noin 60% ostovoimastaan käyttäen CPI:n mukaista hintojen nousua. Entä jos palkka olisi mahdollista tienata rahassa, jonka ostovoima säilyy tai jopa nousee vuosittain? Joskus kaukaisessa tulevaisuudessa bitcoinin ostovoima luultavasti nousee maltillisesti tuottavuuden kasvun mukaisesti.

Bitcoinin ostovoiman nousu on tähän asti ollut hämmästyttävää. Muiden valuuttojen ja arvonsäilyttäjien arvot ovat romahtaneet suhteessa bitcoiniin.

Säästöjen sulaminen pakottaa ottamaan riskiä ryhtymällä sijoittajaksi

Ihmiset opiskelevat useita vuosia saadakseen osaamista, jonka avulla he voivat auttaa muita ihmisiä – tehdä työtä ja saada siitä vastineeksi rahaa. Fiat-järjestelmässä ei kuitenkaan riitä, että tekee työtä ansaitakseen palkkansa, vaan lisäksi pitää tehdä toista työtä varainhoitajana suojellakseen jo ansaitsemansa palkan ostovoimaa.

Tämä edellyttää vähintään jonkinasteista opiskelua, sijoitusvaihtoehtojen vertailua ja päätöksiä. Sijoittaminen on aina riskin ottamista. Pelkästään siksi, että raha ei säilytä arvoaan, joutuu ottamaan riskiä halutessaan säilyttää ostovoimansa.

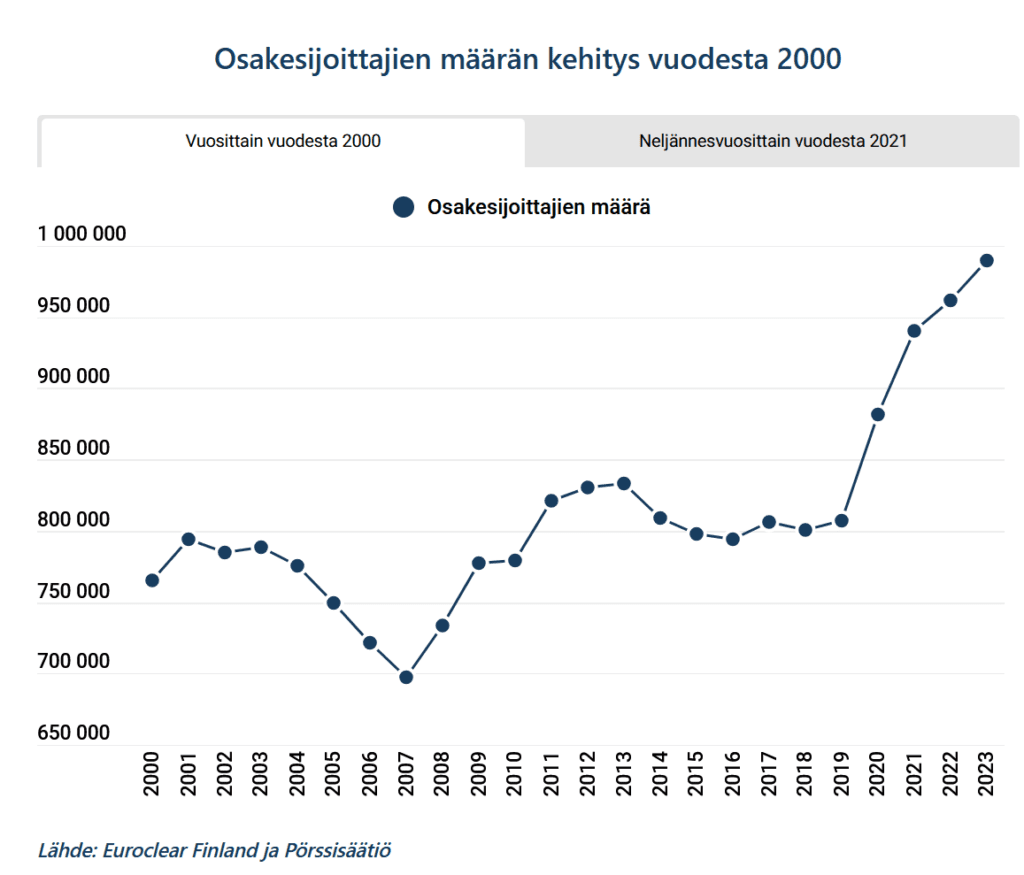

Vaikka minä sijoittamisesta innostuinkin ja koen sen hyvin antoisaksi ja opettavaiseksi toiminnaksi, niin se ei välttämättä sovi kaikille. Moni siihen Suomessakin on ryhtynyt, kuten alla olevasta kuvasta havaitaan.

Pakkohan sijoittamisen yleistymisestä on iloita, kun tietää, ettei fiat-rahan päällä kannata istua. Tuntuu silti erikoiselta, että nykyinen järjestelmä pakottaa ihmiset ottamaan riskiä rahoillaan. Käyrän jyrkin nousu osuu jännästi yksiin korona-ajan rahan printtaamisen kanssa.

Entä jos voisi keskittyä täysillä oman alan asiantuntijuuteen tai vapaa-aikaan ilman tarvetta toimia sivutoimisena varainhoitajana?

Säästöjen sulamiselta suojautuminen nostaa asuntojen ja sijoitusvarallisuuden hintoja

Rahan arvon sulamisesta eivät kärsi pelkästään yksilöt, vaan myös suurien rahakasojen päällä istuvat sijoitusyhtiöt. Koska niidenkin on löydettävä rahalleen turvasatama, ovat asunnot mitä oivallisin kohde. Tämä “iso raha” kilpailee tavallisten asunnonostajien kanssa nostaen asuntojen kysyntää ja siten nostaen hintoja.

Osa asuntojen hinnoista selittyykin arvon säilyttämistarkoituksella. Suomenkin isoissa kaupungeissa on paljon arvoasuntoja tyhjillään ilman omistajan aikomusta vuokrata tai myydä asuntoa, eli asunnot on ostettu puhtaasti arvon säilyttäjiksi. Vastaavasti osakkeita ostetaan osin vain siitä syystä, että fiat-rahaa ei kannata omistaa.

Koska asunnot ostetaan useimmiten lainarahalla, on asuntolainan nostaminen uuden fiat-rahan luontiväylä. Tuo uusi raha päätyy ensimmäisenä asuntoon, joten ei ole ihme, että asuntojen hinnat tuntuvat aina vain nousevan.

Asuntojen hinnan nousu tuntuu paikoin aivan käsittämättömältä. Vuonna 2020 ostimme puolisoni kanssa asunnon Helsingistä hintaan 330.000€. Noin puolitoista vuotta myöhemmin myimme sen hintaan 375.000€, vaikka asunto oli lähinnä kulunut ja vanhentunut siinä välissä. Asunnon hinta oli mystisesti noussut 13,6%. Sattumoisin noihin aikoihin rahaprintteri oli koronan jälkimainingeissa laulanut iloisesti eivätkä korot olleet vielä lähteneet merkittävästi nousuun.

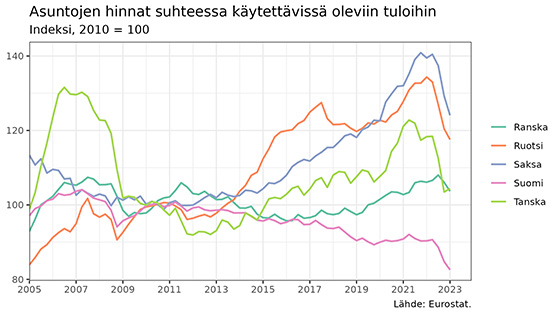

Asuminen on itsellenikin suurin kuukausittainen kuluerä ja tekee tuntuvan loven kuukausipalkkaan. Ensiasunnon ostajalta vaadittava käsiraha alkaa olla jo melko suuri. Asumisen kalleus vaikuttaa elämään aika tavalla. Suomessa meillä onneksi on asiat tässäkin verrattain hyvin, kun tulot tuntuvat pysyvän asuntojen hintojen nousun perässä (kuva alla). Halutuimmilla alueilla näin tuskin on ja varsinkaan muualla maailmalla näin ei ole.

Entä jos raha säilyttäisi arvonsa ja asuntoja ei tarvitsisi käyttää nykyisissä määrin suojana rahan arvon alenemista vastaan? Bitcoin luultavasti tulee syömään osan “arvonsäilytyskysynnästä” muilta omaisuuden muodoilta, kuten ohjelmistot ovat syöneet kysyntää esim. kameroilta, kartoilta ja musiikkisoittimilta.

Rahan arvon sulaminen kannustaa velkaantumaan

Fiat-järjestelmässä velkaantumiseen on olemassa taloudellinen kannustin. On mukava saada käytettäväksi potti rahaa mieluummin nyt kuin vasta vuosien säästämisen jälkeen. Kun rahan arvo ajan mittaan heikkenee, se voidaan maksaa takaisin vuosien mittaan rahalla, jonka ostovoima ei ole enää sama kuin lainanottohetkellä.

Erityisesti jos lainan korko on kiinteä ja palkan nousu pysyy inflaation tahdissa, on lainan ottajalla tulevaisuudessa käytettävissään enemmän rahaa lainamaksujen pysyessä samana.

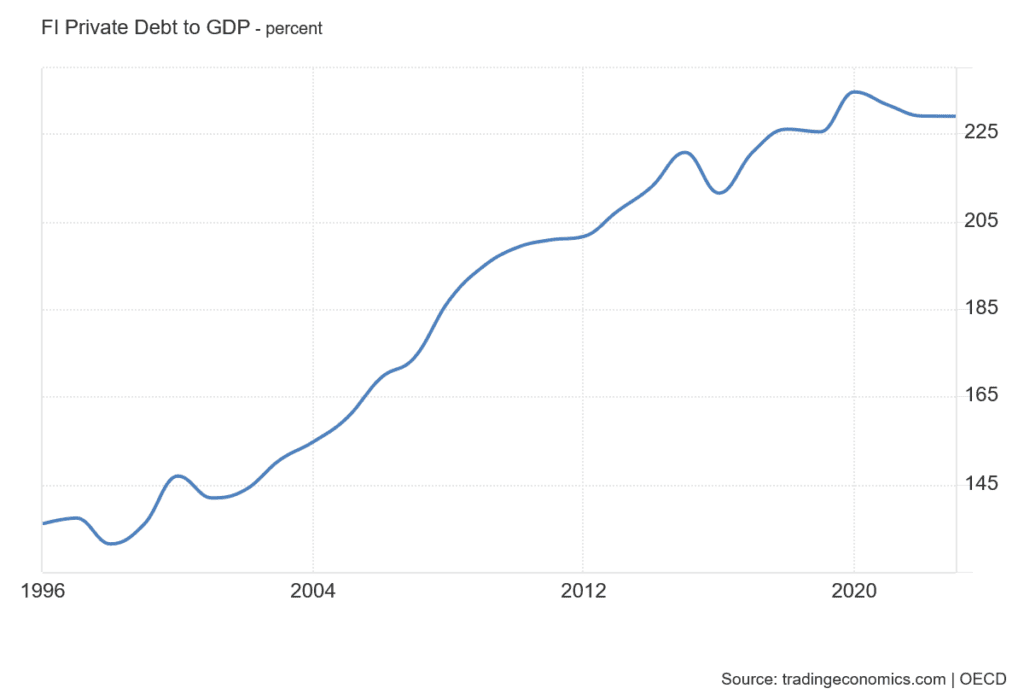

Ja kyllähän velkaa otetaankin. Suomessa yksityisen sektorin velka suhteessa bruttokansantuotteeseen kasvaa ja kasvaa.

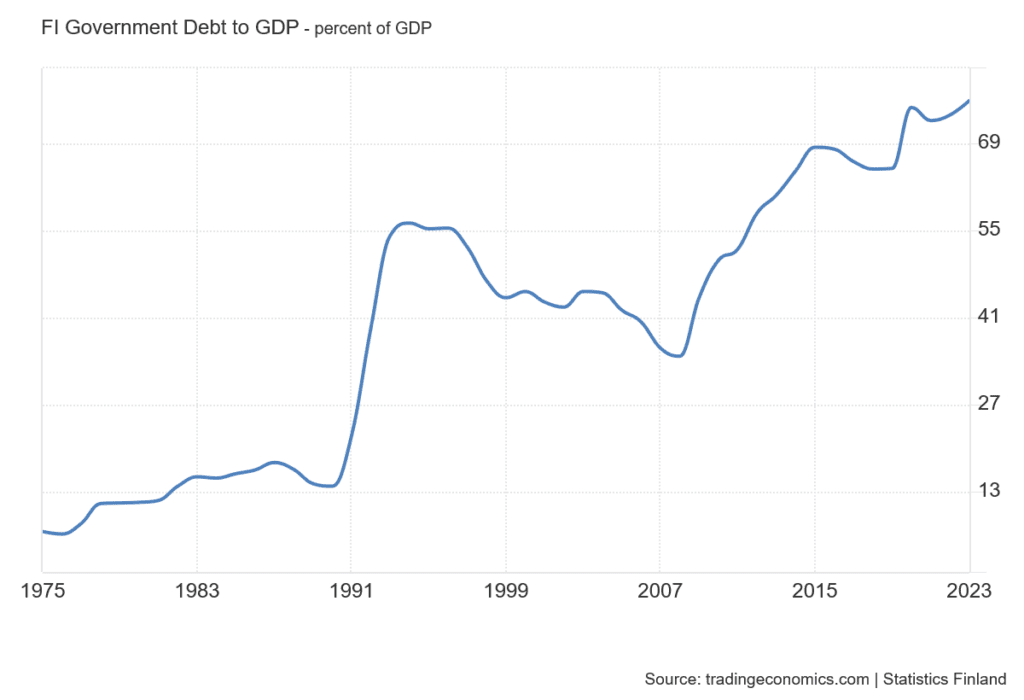

Valtion velalla suunta näkyy olevan pitkässä juoksussa sama: ylös.

Erikoista, että meillä on yhteiskunta, jossa raha itsessään luo velkaantumiseen paremmat kannusteet kuin säästämiseen. Elämän kallistuminen itsessään toki on jo tekijä, joka voi ajaa ihmiset turvautumaan lainoihin.

Velkaisuudella voi olla hyvin negatiivisia vaikutuksia elämään. Joustavuus vähenee ja velan kanssa voi joutua hankaliin talousongelmiin. Ennen koronaa oli paljon puheita, että korot eivät suorastaan voi nousta enää nollasta. Silti Suomessakin moni asuntovelallinen sai parin vuoden kuluttua ikävän yllätyksen korkojen noustua vauhdilla. 2021 lopulla viimeisintä asuntolainaa ottaessamme onneksi päädyimme korkokatolliseen lainaan.

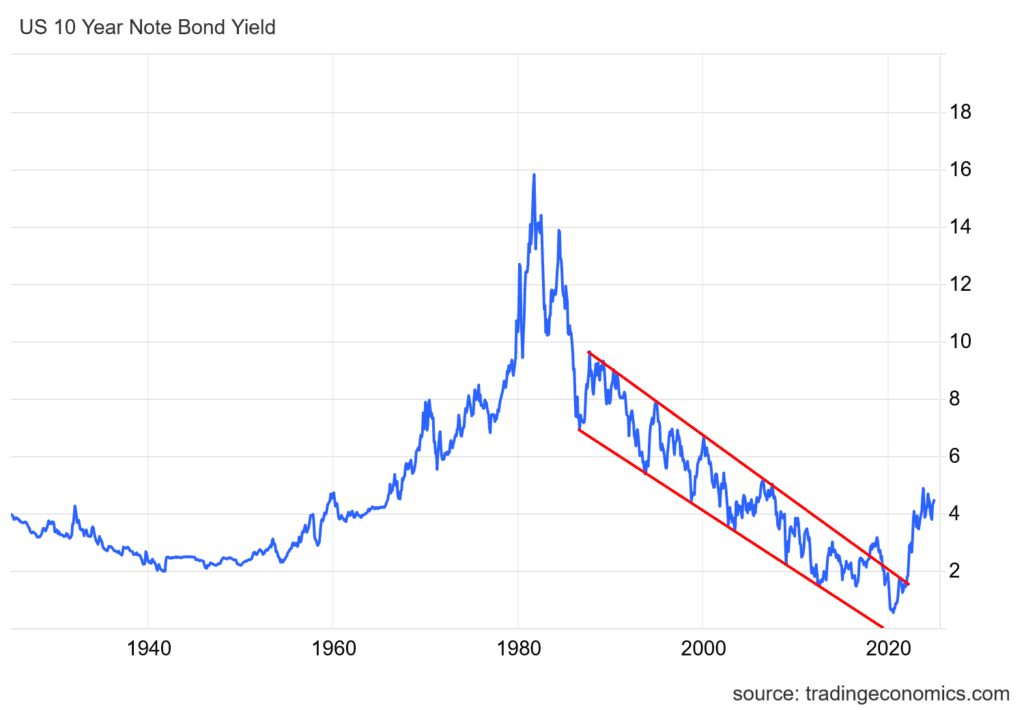

Valtiollisella tasolla velkaantuminen on lupaus kerätä enemmän veroja tulevaisuudessa, joten verotaakkaa siirretään tuleville sukupolville. Myös valtiot kokivat koronan jäljiltä muutoksen iskevän vasten kasvoja, kun esimerkiksi Yhdysvaltain 10-vuotisen velkakirjan korko murtautui ulos lähes 40-vuotta kestäneestä laskevien korkojen kanavasta.

Nyt on alkanut erilainen ajanjakso, jossa valtioidenkin on pakko alkaa tehdä toimia velkataakkojen laskemiseksi. Yhdysvalloissa valtion velkataakan korkomaksuihin menee jo enemmän rahaa vuodessa kuin puolustukseen.

Entä jos rahajärjestelmä kannustaisi ensisijaisesti säästämiseen velkaantumisen sijasta? Bitcoinissa kannustetta velkaantumiseen ei ole, koska rahan arvo ei heikkene ikuisen määrän lisääntymisen seurauksena.

Rahan arvon sulaminen kannustaa kuluttamaan – luonto kiittää?

Koska tuotteet kallistuvat ajan myötä, se luo kannusteen ostaa tuotteita mieluummin nyt kuin myöhemmin. Kuluttaminen voidaan nähdä yhdenlaisena keinona suojautua rahan arvon sulamiselta. Parempi on shoppailla, jos tavarat kuitenkin tulevaisuudessa kallistuvat.

Uskon vahvasti, että pitkällä aikavälillä tämä on johtanut kuluttamisen ja materian näkemiseen merkkinä vauraudesta ja hyvinvoinnista. Ympäristöllemme lyhytnäköinen tavaroiden kuluttaminen on tuskin hyväksi.

Entä jos taloudellinen kannustin kuluttaa katoaisi, kun hinnat pikemminkin laskisivat? Kenties rahan törsääminen roinaan vähenisi ja ihmiset ostaisivat suuremmissa määrin vain sitä, mitä oikeasti tarvitsevat.

Bitcoin or stupid shit -sivusto panee miettimään, mihin sitä rahansa haluaa laittaa, jos rahan ostovoima kasvaa ajan mittaan.

Varallisuuserot kasvavat – ne jotka ymmärtävät rahan arvon heikkenemisen ja ne jotka eivät

Edelliset kohdat huomioiden on helppo huomata, että nykyinen rahajärjestelmä voimistaa varallisuuserojen kasvua. On ihmisiä, jotka eivät hoksaa rahan arvon sulamista, eivät halua ryhtyä sijoittajiksi ja eivät halua ottaa velkaa. Toisaalta on niitä, jotka huomaavat, että nykyjärjestelmässä asunnon ostaminen velkarahalla voi olla taloudellisesti hyvin kannattavaa ja että sijoittajaksi ryhtyminen on elinehto omien säästöjen suojelemiseksi.

Koska asuntoja ja rahoitusvarallisuutta käytetään myös suojana rahan arvon heikkenemiselle, niiden hintojen nousu nopeutuu. Ne, jotka omistavat, vaurastuvat. Ne, jotka eivät omista, jäävät jälkeen ja hoksaavat kenties vasta myöhemmin esimerkiksi asunnonostomahdollisuuksiensa vähentyneen hintojen karatessa käsistä.

Jossain vaiheessa keskustelu varallisuuseroista alkaa kärjistyä. Käynnistyy syytökset epäoikeudenmukaisuudesta, puheet kapitalismin kauheuksista ja ahneudesta sekä vaaditaan varallisuuden uusjakoa. Juuri nyt ollaan tällaisessa tilanteessa (kuva alla). Polarisoitumista on kieltämättä havaittavissa poliittisessa keskustelussa.

Entä jos rahajärjestelmässä ei olisi sisäänrakennettuna varallisuuseroja kiihdyttävää mekanismia?

Rahan arvon sulamisen vuoksi yritykset nostavat hintoja, kutistavat tuotteita tai vaihtavat raaka-aineita halvempiin

Yrityksissä valmistetaan tuotteita. Tuotteiden valmistamiseksi tarvitaan raaka-aineita. Kun raaka-aineiden hinnat nousevat rahan määrän lisääntymisen vuoksi, yritysten on joko hyväksyttävä voittonsa pienentyminen tai reagoitava suojellakseen kannattavuuttaan. Pidemmän päälle yritysten on suojeltava kannattavuuttaan, jos haluavat pysyä toiminnassa.

Yrityksen vaihtoehtona on siirtää kasvaneet raaka-ainekustannukset eteenpäin omille asiakkailleen nostamalla tuotteidensa hintoja. Kilpailijan tuotetta kalliimpi hintalappu ei ole houkutteleva ajatus, joten tähän ryhdytään mieluiten vasta, kun muita vaihtoehtoja on mietitty.

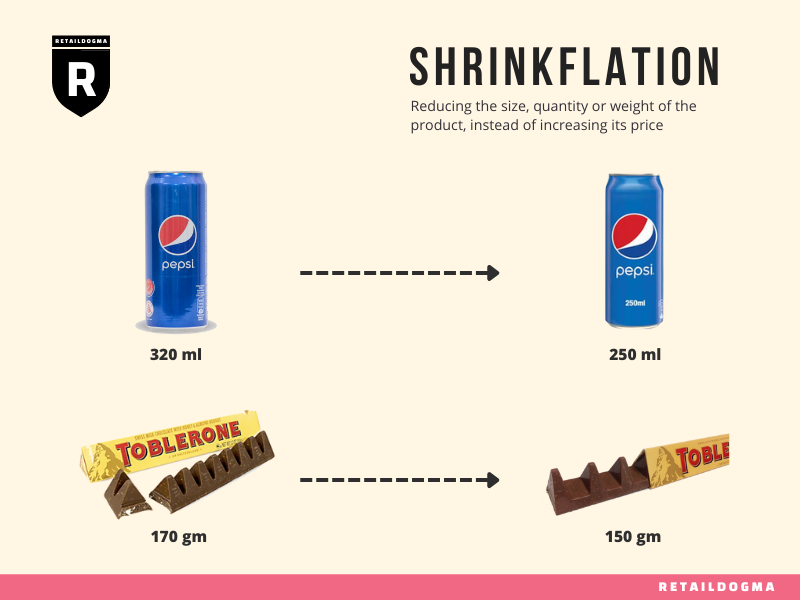

Yritys voi sen sijaan päättää kutistaa tuotettaan (shrinkflaatio). Sen myötä hinta voidaan pitää samana, mutta tuotetta kohti kuluu pienempi määrä raaka-ainetta. Vuosien saatossa meistä itse kukin on varmasti hämmästellyt lapsuudesta tuttujen tuotteiden kutistumista. Itse muistelen Jättis-jäätelöiden olleen joskus oikeasti isoja. Kuluttajana tunnen tällaisen toiminnan jonkinasteisena luottamuksen pettämisenä.

Kolmantena vaihtoehtona yritykselle on karsia kustannuksia muilla tavoin. Osa kustannusten karsimisesta on mahdollista tehdä tavalla, joka ei näy kuluttajalle. Kun se tie on kuljettu loppuun, on yrityksellä taloudellinen kannustin laskea tuotteensa kustannuksia esimerkiksi vaihtamalla raaka-aineita halvempiin ja huonontamalla tuotteen laatua mahdollisimman huomaamattomalla tavalla. Tämä jos joku tuntuu jo arveluttavalta toiminnalta.

Vuonna 2020 Ikea toteutti kerralla useita toimia lihapulla-annoksiinsa. 10 lihapullan annoksen hinta nousi 5,99 eurosta 6,49 euroon, mutta samalla annoksen lihapullien määrä tipahti kahdeksaan ja tilalle tuli herneitä. Tämä on sentään näkyvä temppu, mutta usein toimet voivat jäädä kuluttajalta huomaamatta.

Näin fiat-rahan määrän lisääntyminen ja siitä seuraava hintojen nousu luo yrityksille taloudellisen kannusteen turvautua ajan mittaan myös oikeustajua koetteleviin toimenpiteisiin. Voi miettiä myös, mihin kustannusten nousu johtaa julkisen puolen palveluissa. Millaisen muodon palvelun laadun huonontaminen saa esimerkiksi suomalaisessa terveydenhuoltojärjestelmässä?

Entä jos yritysten ei tarvitsisi tehdä temppuja raaka-aineiden hintojen nousuihin reagoimiseksi?

Kaikkia elämän kallistumisen seurauksia voi arvailla

Hintojen nousu vaikuttaa jokaisen elämään. Vuosikymmeniä jatkuneen kallistumisen vaikutuksia yhteiskuntaamme voimme vain spekuloida.

Onko elämän kallistuminen esimerkiksi tekijä lapsimäärän vähenemisen taustalla? Kun eläminen on kallista ja työ vaatii paljon, moni voi kokea, ettei aikaa ja rahaa lasten kasvattamiseen tunnu olevan.

Kontribuoiko elämän kallistuminen, velkaisuus ja mahdollisuuksien karkaaminen epätoivon tunteiden, syrjäytymisen ja mielenterveysongelmien lisääntymiseen? Ja johtavatko nämä asiat puolestaan kasvavaan sosiaaliturvan tarpeeseen, päihteiden käyttöön, rikollisuuteen ja niistä seuraaviin ongelmiin? Uskon itse, että rahajärjestelmällä on näissäkin vahva osansa taustatekijänä.

Entä jos elämä ei kallistuisi ja ihmisillä olisi enemmän aikaa, ostovoimaa ja mahdollisuuksia?

Hintojen nousu on ristiriidassa ihmisen luonteen kanssa: enemmän vähemmällä

Hullunkurisinta on se, että hintojen pitäisi laskea eikä nousta johtuen kilpailusta ja tuottavuuden kasvusta.

Jos tuotteen hinta on tuotantokustannuksiinsa nähden suuri ja ihmiset siitä huolimatta haluavat tuotetta ostaa, tarjolla olevat voitot houkuttelevat paikalle kilpailijoita. Kilpailu ajaa tuotteiden hintoja kohti tuotantokustannuksia, koska asiakkaat haluavat ostaa halvemmalta tarjoajalta. Myyjät laskevat kilpaa tuotteensa hintaa hyväksyen aina vain pienemmän voiton. Kun hinnassa aletaan lähestyä tuotantokustannuksia, on kilpailtava sillä, kumpi saa tuotteen tehtyä halvempaan hintaan. Kuvaan astuu tuottavuus.

Ihmisten perustavanlaatuinen taipumus on pyrkiä saamaan aikaan enemmän vähemmällä – kutsutaan sitä sitten tuottavuuden paranemiseen tähtääväksi innovatiivisuudeksi, laiskuudeksi, ahneudeksi tai ihan vaan fiksuksi toiminnaksi.

Jokainen ihminen löytää ajan mittaan keinoja tehdä työnsä nopeammin, paremmin tai vähemmällä vaivalla. Välillä aikaansaaminen ottaa aimo harppauksia eteenpäin uusien teknologioiden käyttöönoton myötä. Kun ihmiset saavat aina vain enemmän aikaan vähemmällä, miten on mahdollista, että hinnat nousevat?

Ne nousevat, koska niiden on pakko nousta. Fiat-rahajärjestelmän toiminta edellyttää sitä. Uutta rahaa on luotava niin paljon, että inflaatiolla saadaan peitettyä ihmisen innovatiivisuuden ja teknologian hintoja laskeva (deflatorinen) vaikutus. Kilpailu ja tuottavuuden kasvu eivät pääse laskemaan hintoja määräänsä enempää, koska tuotantokustannukset pakotetaan rahan määrän lisäämisellä nousuun.

Hintojen laskeminen on velkaan perustuvalle rahajärjestelmälle myrkkyä. Teknologia kehittyy eksponentiaalisesti, joten rahaa on printattava yhtälailla kiihtyvällä tahdilla. En voi suuremmin suositella Jeff Boothin kirjaa “The Price of Tomorrow: Why Deflation is the Key to an Abundant Future”, jossa paneudutaan tähän aiheeseen.

Entä jos meillä olisi raha ja rahajärjestelmä, joka sallisi hintojen laskea samassa suhteessa kuin ihmiskunnan tuottavuus kasvaa?

Väliyhteenveto hintojen nousun ongelmista

Väliyhteenvetona fiat-rahan määrän vääjäämätön lisääntyminen ja sen aiheuttama hintojen nousu johtaa:

- säästöjen sulamiseen.

- riskinottoon sijoittamalla.

- asuntojen ja sijoitusvarallisuuden kallistumiseen.

- velkaantumiseen.

- kuluttamiseen.

- varallisuuserojen kasvuun.

- shrinkflaatioon ja laadun huonontamiseen tuotteissa ja palveluissa.

- elämän rajoittumiseen ja sen kerrannaisvaikutuksiin.

- luonnottomaan tilanteeseen, jossa tuottavuuden kasvu ei näy laskevina hintoina.

Ihminen saa enemmän vähemmällä erityisesti silloin, jos itse luo rahat tyhjästä ja ostaa niillä sellaista, jonka vuoksi muiden on tehtävä työtä. Nykyjärjestelmä mahdollistaa sen.

Fiat-rahajärjestelmässä ihmiset hallinnoivat rahaprintteriä – mitä siitä seuraa?

Ihmiset ovat epätäydellisiä rahan määrän hallinnassa ja sillä on ikäviä seurauksia.

Rahan määrän ja hinnan manipulointi aiheuttaa virheinvestointeja ja kuplia, romahduksia ja taantumia

Historia on osoittanut keskusjohtoisen hyödykkeiden hinnan ja tuotantomäärän pakottamisen katastrofaaliseksi tavaksi koordinoida taloutta verrattuna vapaisiin markkinoihin. Sen tiedetään johtavan yli- ja alituotantoon sekä vaativan valtavasti byrokraatteja yrittämään suunnitella taloutta. Esimerkiksi Neuvostoliitossa viljan osalta se johti nälänhätään.

Historian opeista huolimatta tällä hetkellä maailmassa on valloillaan käytäntö, jossa kenties maailman tärkeimmän “hyödykkeen”, rahan, hintaa ja määrää hallinnoidaan vastaavalla tavalla keskusjohtoisesti. Tämä oli minulle tajuntaa räjäyttävä oivallus.

Rahan keskushallinnoinnilla on samoja piirteitä kuin viljan tapauksessa. Yhdysvaltain keskuspankki Fedillä on yli 20.000 työntekijää. Rahaa on välillä liikkeellä liikaa tai liian vähän. Kun korot pidetään keinotekoisesti liian matalana, se kannustaa ottamaan lisää lainaa ja siten lisäämään liikkeellä olevan rahan määrää.

Ajan mittaan aletaan tehdä huonoja sijoituksia korkeilla hinnoilla, koska ylimääräinen raha halutaan puoliväkisin töihin poikimaan lisää rahaa. Sijoituskohteiden hinnoittelu vääristyy erityisesti keskuspankin hääriessä markkinoilla arvopaperiostajana, kuten itse huomasin sijoittajaksi ryhdyttyäni ja varsinkin korona-aikana. Hinnat kuplautuvat. Lopulta kuplat puhkeavat.

Kuplan puhkeamisen seurauksena talous ajautuu kivuliaasti taantumaan, jolloin keskuspankin ja valtio kokevat jälleen paineen puuttua tilanteeseen. Siten ne alkavat rakentaa uutta kuplautumissykliä.

Rahan määrän ja hinnan manipulointi voimistaa syklejä ja luo dynamiikan, jossa keskuspankit ja valtiot ensin luovat ongelman perustukset, tilanteen mennessä huonoksi ryntäävät paikalle pelastamaan aiheuttamaansa tilannetta ja sen pelastaessaan luovat perustukset vielä suuremmalle ongelmalle.

Syklien ryöpytyksessä tavalliset työntekijät kokevat vaihdellen kuumia rekrytointimarkkinoita ja YT-neuvotteluaaltoja.

Voi myös ajatella löysän rahan johtavan kannattamattomien ideoiden ja ideologioiden yleistymiseen. Rahaa löytyy vähemmän kannattavillekin riskiprojekteille, jotka eivät tiukemman rahan olosuhteissa saisi rahoitusta.

Rahoitusta voi löytyä myös ideologisesti latautuneisiin hankkeisiin, vaikka ne eivät olisikaan liiketoiminnallisesti kestäviä. Esimerkiksi ESG- ja DEI -teemat tuntuvat siirtyneen taka-alalle nyt, kun nollakorkojen aika vaikuttaa olevan ohi. Nämä tavoitteiltaan kauniilta kuulostavat hankkeet ovat paikoin johtaneet lähinnä hyvesignalointiin ja hukkatekemiseen (olen itsekin töissä päässyt kokemaan) ja jopa haitallisiin kehityskulkuihin, kuten esimerkiksi Ylen DEI-kohu osoitti.

Entä jos liiketoimintasyklejä ei vahvistettaisi (vai jopa luotaisi?) keskuspankkien ja valtioiden toimesta? Bitcoinin määrä ja liikkeellelaskuaikataulu ovat ennalta määrätty. Lainan korkoa (rahan hintaa) ei voi määrätä keskusjohtoisesti. Ei tarvita tuhansittain ihmisiä niiden hallinnoimiseksi.

Rahan määrän lisääminen on arvaamatonta ja vaihtelee maittain – riskinä hyperinflaatio

Vaikka keskuspankeilla olisikin julkilausuttu rahapolitiikka, joka pyrkii pitämään rahan ostovoiman ennakoitavan hitaasti laskevana, aina löytyy ennen pitkää perusteita poiketa maltillisuudesta. Fiat-rahat eivät ole yhdestä puusta veistettyjä, vaan toiset ovat paremmin hallinnoituja kuin toiset.

Toisinaan homma menee täysin mönkään, mikä kertoo ihmisen alttiudesta nauttia rahaprintteristä. Esimerkiksi Venezuelassa 2010-luvulla ja Zimbabwessa 2000-luvulla kärsittiin hyperinflaatioista ja luottamus maiden paikalliseen valuuttaan romahti. Hyperinflaatiossa rahan arvo heikkenee hallitsemattomasti yli 50% kuukaudessa. Paikallisessa valuutassa säästönsä pitänyt menetti säästönsä täysin.

Kaava tuntuu olevan sama: tapahtuu jotakin, jonka varjolla maan poliitikot ajavat valtion talouden kuralle ja budjettivajeet paikataan keskuspankin toimesta luomalla valtiolle rahat käytettäväksi. Kriisien nojalla rahaprintteriin turvaudutaan, koska se on mahdollista.

Entä jos rahan määrän lisääminen olisi täysin ennakoitavissa, siihen ei voisi vaikuttaa ja lopulta rahan määrä ei lisääntyisi enää ollenkaan? Bitcoinin tapauksessa näin on.

Rahan luominen tyhjästä mahdollistaa valtioiden taloudellisen vastuuttomuuden – sotia, tuhlailua, holtittomuutta

Lähtökohtaisesti valtion on rahoitettava menonsa verotuloilla tai lainaamalla markkinoilta. Poliitikko joutuu helposti epäsuosioon verojen nostamisesta ja vastaavasti valtion menojen leikkaamisesta. Markkinoiden lainanannossakin on rajansa, koska velkaantuminen johtaa korkomeinoihin ja lopulta lainahanat ehtyvät.

Kun keskuspankin on mahdollista rahoittaa valtion menoja tyhjästä luodulla rahalla, se tarjoaa poliitikolle miellyttävän tavan lykätä kivuliaiden leikkausten ja veronkorotusten toteuttamista tuonnemmaksi. Poliitikot mielellään lupaavat rahoja milloin mihinkin tarkoituksiin tullakseen valituksi uudelleen ja se tuntuu myös meihin helposta elämästä pitäviin kansalaisiin purevan. Kun uudistuksia ja kipua riittävän pitkään lykätään, ennen pitkää huomataan valtion menojen ja byrokratian paisuneen valtaisiin mittasuhteisiin.

Fiat-rahan ja valtioiden taloudellisen vastuuttomuuden seurauksista kenties musertavin on ikuisuussotien ylläpitäminen. Sodat ovat erittäin kalliita eivätkä välttämättä kansan mieleen. Jos valtio joutuu sodan rahoittaakseen esittämään veronkorotuksia tai yrittämään myydä kansalaisille sotabondeja (eli lainaavat kansalaisilta rahaa sodankäyntiin), kansalainen saattaa miettiä kahdesti haluaako hän rahoittaa sodankäyntiä kaukaisessa maassa.

Rahaprintterillä sodan kulut voidaan sen sijaan piilottaa kansalaisilta ja langettaa heidän maksettavakseen “piiloverona” nousevien hintojen muodossa. Tällöin sotia voidaan ylläpitää pitkään, kuten Yhdysvallat on toiminutkin.

Entä jos valtioitakin koskisi talouden ja maailman lainalaisuudet? Jos rahaa ei ole kassassa riittävästi ja jos veroja ei saada kerättyä enempää eikä lainaa ole saatavilla, on ryhdyttävä karsimaan valtion kulutusta printtaamisen sijaan. Bitcoinin tapauksessa rahaa ei voi luoda tyhjästä sotien ja holtittomuuden ylläpitämiseksi.

Keskuspankit ja valtiot päättävät kuka voittaa – moraalikato ja zombiyritykset

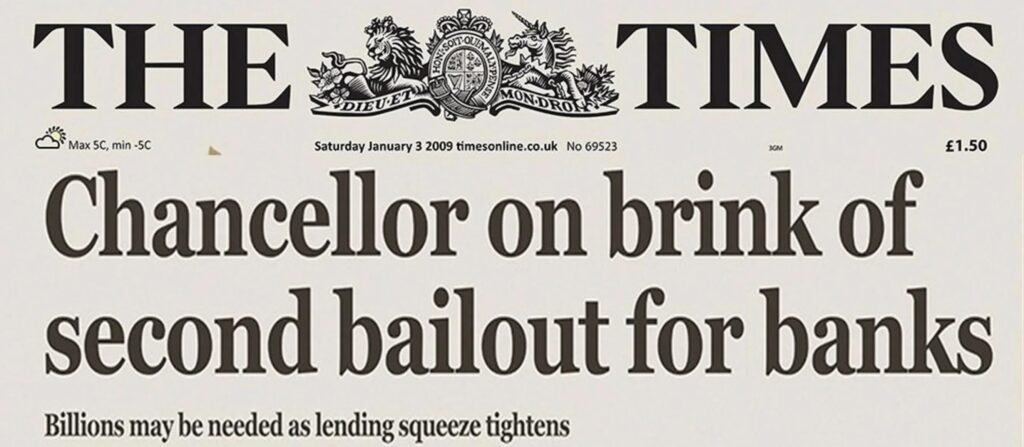

Kun rahaa on liikkeellä paljon ja hinnat nousevat, myös yritysten investointimahdollisuudet tulevat hintavammiksi ja sitä myöden riskipitoisemmiksi. Kun hintakupla sitten puhkeaa esimerkiksi korkojen nousun seurauksena, keskuspankit ja valtiot ovat toisinaan pelastaneet kriisiin ajautuneita riskisijoituksia tehneitä yrityksiä.

Näin kävi esimerkiksi finanssikriisin aikaan, kun monet suuret pankit pelastettiin konkurssilta (“bailout”). Yritystä voidaan pitää “liian suurena” eli talousjärjestelmän toiminnan kannalta liian merkittävänä päästettäväksi konkurssiin.

Tämä luo moraalikatoa. Moraalikato tarkoittaa sitä, että yritykset alkavat ottaa suurempia riskejä, koska ne odottavat tulevansa pelastetuiksi myös tulevaisuudessa. Ne eivät siis enää kanna vastuutaan täysimääräisesti, koska keskuspankki toimii turvaverkkona.

Koronakriisin aikana keskuspankit ja hallitukset pyrkivät välttämään konkursseja pitämällä yritykset hengissä tukipakettien ja matalien korkojen avulla. Tämä johti zombiyritysten lisääntymiseen.

Zombiyrityksiksi kutsutaan yrityksiä, jotka eivät pysty tuottamaan tarpeeksi voittoa kattaakseen edes lainakorkojaan ja ovat täysin riippuvaisia jatkuvasta ulkopuolisesta rahoituksesta. Zombiyritykset hidastavat talouden uudistumista sitoen rahaa ja aikaa, kun niitä ylläpidetään keinotekoisesti tukitoimin.

Entä jos epäonnistujien olisi annettava epäonnistua ja kannattamaton toiminta karsiutuisi pois? Bitcoin tapauksessa ei rahaa voisi luoda tyhjästä epäonnistuneiden yritysten pelastamiseksi.

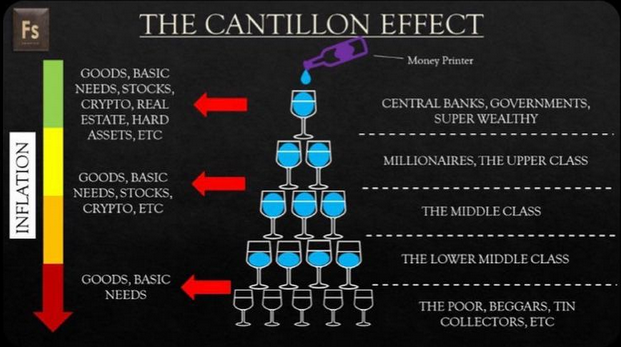

Rahaprintteristä hyötyy eniten se, joka on sitä lähimpänä – ajan varastaminen ja cantillon-efekti

Maailmassa on tahoja, jotka voivat luoda tyhjästä ilman minkäänlaista vaivaa sitä rahaa, jota ansaitakseni minä joudun uhraamaan aikaani ja energiaani tekemällä työtä. Tämä oli minulle mullistava oivallus. Jos minä voisin luoda tyhjästä rahaa ja teettää sen avulla sinulla töitä, saattaisit perustellusti ajatella minun varastavan aikaasi ja energiaasi.

Uusi luotu fiat-raha ei jakaudu välittömästi talouteen tasaisesti. Se hyödyttää ensimmäisenä niitä, jotka rahan saavat käyttöönsä ensin. Hintojen nousun vaikutukset näkyvät eri tavoin ja eri aikaan talouden eri osissa, kuten alla oleva kuva havainnollistaa. Uusi raha valuu hiljalleen varakkaimmilta rahaprintterin lähellä olevilta tahoilta vähemmän varakkaille ja samalla hintojen nousua alkaa näkyä eri paikoissa.

Järjestelmä luo taloudellisen kannusteen päästä elämässä mahdollisimman lähelle rahaprintteriä ollakseen suurimpien hyötyjien joukossa.

Entä jos ihmiset eivät olisi keskenään eri asemassa sen suhteen, miten helppo heidän on päästä käsiksi tyhjästä printattuun rahaan? Bitcoinissa rahaa ei voi printata tyhjästä, vaan sen louhiminen vaatii sähköenergian käyttöä siinä missä kullankin kaivaminen maasta vaatii energiaa. Pääsy suurempaan määrään bitcoinia järjestyy tuottamalla muille ihmisille enemmän lisäarvoa.

Valtiot ja pankit voivat jäädyttää tai varastaa säästäjän rahat

Fiat-rahajärjestelmä on vahvasti riippuvainen pankeista, jotka puolestaan ovat tarvittaessa valtioin määräiltävissä. Säästäjä voi huomata menettäneensä mahdollisuutensa varojensa siirtoon, kuten maailmalla on lähivuosina nähty.

Vuonna 2022 Kanadassa järjestettiin Freedom Convoy -mielenosoituksia, joissa protestoitiin rokotepakkoa ja muita koronarajoituksia vastaan. Kanadan hallitus otti käyttöön poikkeuslain ja määräsi pankkeja jäädyttämään mielenosoittajia tukeneiden ihmisten pankkitilejä. Seurauksena satojen ihmisten tilit jäädytettiin ilman oikeudenkäyntiä tai syytettä. Jopa Kanadan kaltaisessa länsimaassa on mahdollista menettää oikeus omiin rahoihinsa olemalla valtion kanssa poliittisesti eri mieltä.

Toinen esimerkki Libanonista. Maassa kärjistyi talouskriisi vuosina 2019–2022, jonka myötä maan valuutan arvo romahti. Pankit rajoittivat voimakkaasti rahan nostoa ja siirtoja. Monilla libanonilaisilla ei ollut enää pääsyä omiin varoihinsa, joten rahoja ei voitu siirtää ulkomaille turvaan rahan arvon romahtamiselta. Monet libanonilaiset menettivät käytännössä suuren osan säästöistään.

Entä jos olisi raha, jonka siirtämistä ja käyttöä ei voi estää? Ajattele, jos valtio päättäisi estää sinua lähtemästä maasta rahojesi kanssa. Suomessa kaukainen ajatus, mutta ei maailmalla.

Yksikään valtio tai pankki ei voi jäädyttää oikein säilytettyjä bitcoineja eikä estää siirtoja. Bitcoinin kanssa on myös helppoa poistua autoritaarisesta maasta. Vaikka ihmiseltä vietäisiin kaikki hänen fyysinen omaisuutensa, on bitcoin-omistuksiin mahdollista päästä myöhemmin käsiksi muistamalla ulkoa oman bitcoin-lompakon avainsanat.

Ihmiset käyttävät aikaa ja energiaa keskuspankkien toimien arvailemiseen

Yksityissijoittajat, yritykset ja jopa tavalliset kuluttajat joutuvat käyttämään aikaa ja energiaa arvioidakseen keskuspankkien tulevia liikkeitä. Niiden päätöksiä seurataan nykyään lähes hermostuneen tarkasti: keskuspankkien johtajien sanat punnitaan huolellisesti, ja jokainen sanamuoto ja ilme pyritään tulkitsemaan. Tällainen spekulaatio on johtanut talousmediasirkukseen, jossa analyytikot ja asiantuntijat pyrkivät ennustamaan pienimmätkin mahdolliset muutokset rahapolitiikassa.

Entä jos ihmiset eivät joutuisi käyttämään aikaa ja energiaa keskuspankkiirien aivoitusten arvailemiseksi? Bitcoinissa rahan liikkeellelaskuaikataulu ja -määrä on ennalta määrätty ja kaikille tiedossa. Bitcoinille ei myöskään voi määrätä korkotasoa keskusjohtoisesti.

Mahdollisuus helppoon rahankäyttöön antaa valtiolle kannusteen ylläpitää fiat-rahajärjestelmää vinoutuneella talouskoulutuksella

Poliitikoilla on kannustin ylläpitää fiat-rahajärjestelmää, koska se tekee heidän elämästään helpompaa. Miten tämä voisi näkyä koulutuksessamme?

Fiat-järjestelmän kannalta olisi suotavaa, että koulujärjestelmämme kasvattaisi ihmisiä, jotka eivät kyseenalaista fiat-rahajärjestelmää tai inflaation pitkäaikaisia vaikutuksia. Ihmiset voisi opettaa ajattelemaan hintojen nousun olevan asioiden luonnollinen tila. Fiat-raha ja keskuspankki rahapolitiikkaa ohjailevana tahona voitaisiin esittää alusta lähtien luonnollisina ja välttämättöminä osina talousjärjestelmää.

Opetusohjelmassa voitaisiin keskittyä pelkästään keynesiläiseen taloustieteeseen, jossa olennaisena pidetään valtion puuttumista talouteen. Pois opetusohjelmista voitaisiin jättää itävaltalaisen taloustieteen oppihaara, joka kritisoi rahan manipulointia ja valtioiden puuttumista talouteen.

Omakohtainen kokemukseni on tämän pohdinnan mukainen. Itse aloin kyseenalaistaa talousjärjestelmää vasta ryhdyttyäni sijoittamaan ja alettuani perehtyä sen toimintaan. Itävaltalaisen taloustieteen käsitteestä ja sen opeista kuulin ensimmäistä kertaa vasta aloitettuani perehtymään bitcoiniin. Muistan koulussa opetetun pienen inflaation olevan tarpeellista ja deflaation olevan kamala juttu.

Entä jos kasvatettaisiin ihmisiä, jotka ymmärtävät rahan historian ja huonon rahan seuraukset?

Mahdollisuus helppoon rahankäyttöön antaa valtiolle kannusteen ohjailla inflaatiomittareita ja ihmisten kulutuskäyttäytymistä

Tämä osio saattaa mennä hieman foliohattuilun puolelle. Taloudellinen kannustin tällaiseen toimintaan on kuitenkin olemassa, joten ajatus on mielestäni kiinnostava.

Keskuspankit, valtiot ja talousmedia seuraavat mielellään erilaisia kuluttajahintaindeksejä (esim. Consumer Price Index, CPI), joiden laskenta on tyypillisesti valtion virastojen kontolla.

Inflaatiomittareiden laskutavan voisi ajatella olevan altis poliittiselle vaikutukselle: poliittisesti olisi suotavaa, että näillä mittareilla olisi taipumusta näyttää mieluummin matalia lukuja kuin korkeita lukuja. Näin uuden rahan luomisesta johtuva todellinen hintojen nousu jäisi virallisissa mittareissa piiloon ja rahan määrän lisääminen saisi helpommin jatkua.

Mittareilla seurataan tarkoin valitun tuotekorin hinnan kehitystä, mutta korin sisältöä ja painotuksia tosiasiassa muutellaan ajan mittaan. Korin on tarkoitus edustaa sellaisia tuotteita ja palveluita, joita jonkinlainen keskimääräinen ihminen ostaa.

Korin vahvasti kallistuvat tuotteet voidaan vaihtaa halvempiin. Esimerkiksi, jos lihan hinta nousee, voidaan todeta, että ihmiset ostavat nyt vähemmän lihaa, joten vähennetään lihan osuutta tuotekorissa ja korvataan se halvalla soijarouheella. Jee, mittari ei näytäkään enää niin suurta hintojen nousua! Tämä ei lohduta henkilöä, joka lihaa haluaa kaikesta huolimatta ostaa.

Ihmisiä voitaisiin sitten taivutella haluamaan soijaa lihan sijaan tutkimuspanostuksien suuntaamisella sekä talousmediaa ja julkista keskustelua ohjailemalla. Soija esitetään positiivisessa valossa ja liha negatiivisessa. Näin kulutus saataisiin hiljalleen suuntautumaan enemmän inflaatiolukuja matalana pitäviin hyödykkeisiin.

Millaisia mielipidemuutoksia alkaisimme ympärillämme hiljalleen nähdä, jos kannusteet matalien inflaationumeroiden tuottamiseksi poistuisivat?

Väliyhteenveto

Väliyhteenvetona rahaprintteri ihmisten käsissä johtaa:

- rahan määrän ja hinnan manipulointiin aiheuttaen virheinvestointeja ja kuplia, romahduksia ja taantumia.

- arvaamattomiin ja maittain vaihteleviin lopputuloksiin – riskinä hyperinflaatio.

- valtioiden taloudellisen vastuuttomuuteen – sotiin, tuhlailuun, holtittomuuteen.

- moraalikatoon ja zombiyrityksiin keskuspankkien ja valtioiden päättäessä mitkä yritykset selviävät kriiseistä.

- Cantillon-efektiin, eli ihmisten eriarvoiseen asemaan riippuen siitä, kuka on lähimpänä rahaprintteriä.

- valtioiden ja pankkien mahdollisuuteen jäädyttää tai varastaa säästäjän rahat.

- ajan ja energian tuhlaamiseen keskuspankkien toimia arvailemalla.

- valtion kannusteeseen ylläpitää fiat-rahajärjestelmää vinoutuneella talouskoulutuksella.

- valtion kannusteeseen ohjailla inflaatiomittareita ja ihmisten kulutuskäyttäytymistä.

Fiat-rahan epäonnistumiset vaihdannan välineenä

Vaihdannan välineenäkin fiat-rahassa on reilusti parantamisen varaa. Fyysisellä fiat-rahalla maksettaessa raha siirtyy suoraan ostajalta myyjälle. Digitaalisissa fiat-maksuissa on sen sijaan aina mukana kolmansia osapuolia, kuten maksukorttiyhtiöt, pankit ja maksualustat. Tällöin raha ei siirry fyysisesti osapuolten välillä, vaan kyseessä on tilikirjamerkintöjen muutos pankkien järjestelmissä.

Kolmannet osapuolet siis ylläpitävät tietoa siitä, kuka omistaa ja mitä. Digitaalinen fiat edellyttää niiden mukanaoloa.

Kaupankävijä on vahvasti riippuvainen pankkipalveluiden saatavuudesta

Fiat-rahajärjestelmässä ihminen on vahvasti riippuvainen pankkipalveluiden saatavuudesta, mutta jopa 1,4 miljardia ihmistä on vailla pankkipalveluita. Näillä ihmisillä ei ole pääsyä esimerkiksi talletustileihin, säästämiseen tai turvallisiin maksutapoihin. He eivät voi lähettää rahaa turvallisesti, maksaa sähköisiä laskuja tai vastaanottaa rahaa kaukaa, mikä luonnollisesti hankaloittaa elämää.

Syrjäisillä alueilla pankkeja on saatavilla kehnosti. Lähimpään pankkiin matkustaminen voi olla kallista ja aikaavievää. Lisäksi pankkitilin avaaminen voi vaatia dokumentaatiota ja luottotietoja, joita kaikilla ei ole. Näin monet ihmiset jäävät pankkijärjestelmän ulkopuolelle, vaikka heillä olisikin palveluille käyttöä.

Entä jos jokaisella internet-yhteyden omaavalla ihmisellä olisi pääsy perustavanlaatuisiin pankkipalveluihin? Bitcoinia hyödyntämällä voi säästää ja siirtää rahaa matkapuhelinta ja internetiä käyttäen. Tapoja käyttää bitcoinia ilman internetiäkin on olemassa. Esimerkiksi Afrikassa käytetään Machankura-palvelua, joka mahdollistaa bitcoinin lähettämisen ja vastaanottamisen tekstiviestein.

Pankkipalvelut ovat silti hitaita, pankeilla on aukioloajat ja käyttökatkoja

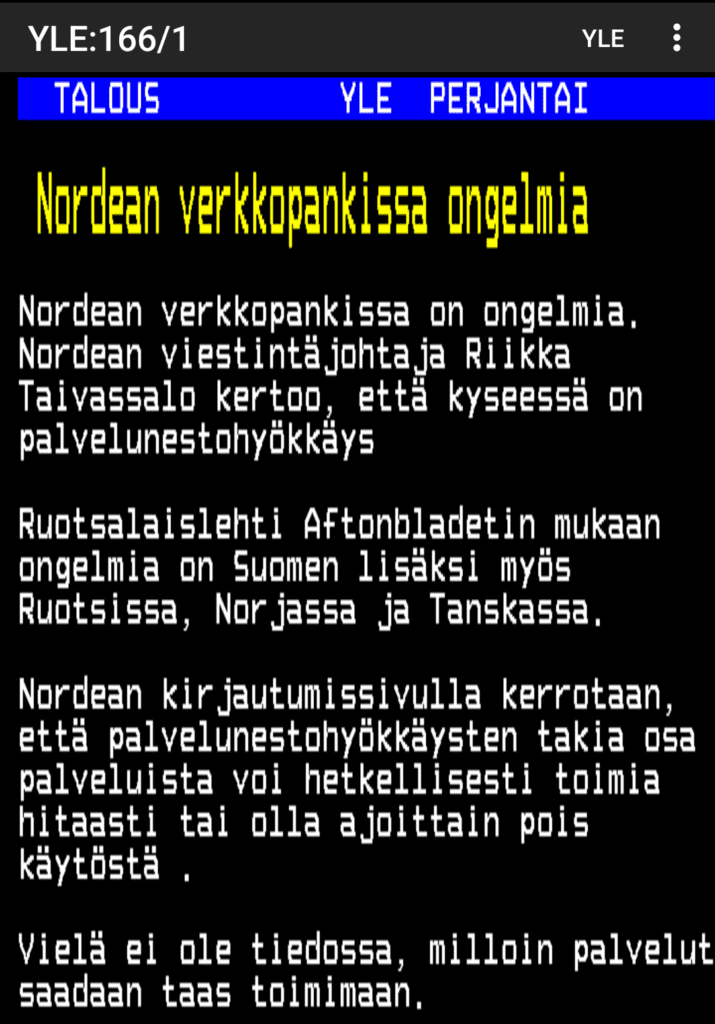

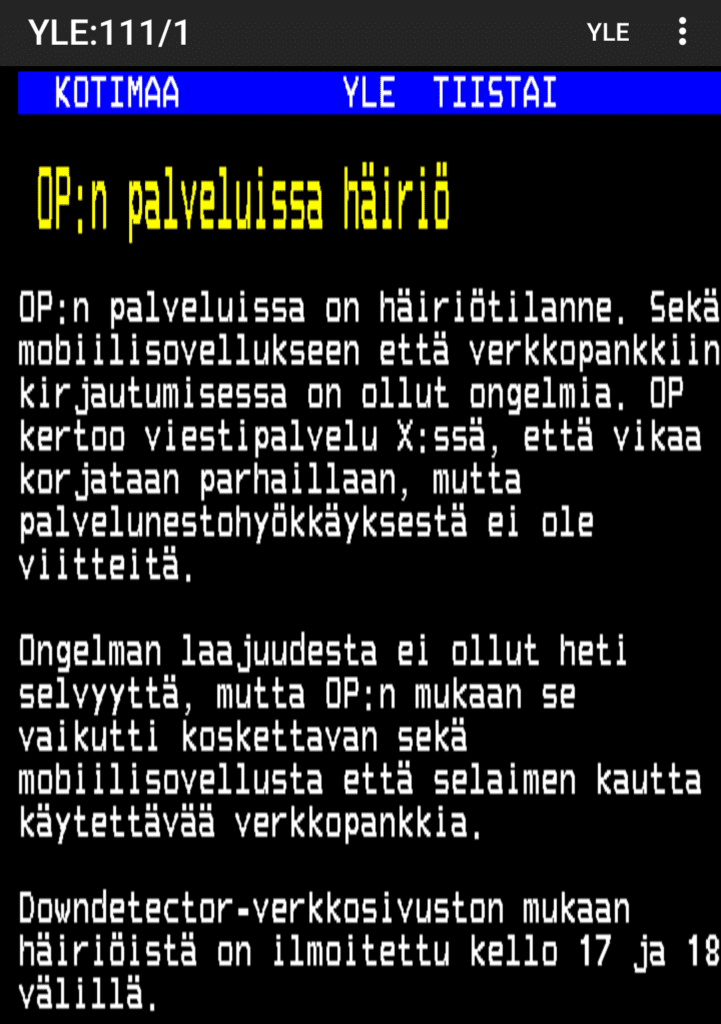

Silloinkin kun pankkipalveluihin on pääsy, ei palveluiden toiminta ole ihan saumatonta. Esimerkiksi pankkien kautta tehdyt kansainväliset siirrot voivat kestää useita päiviä. Kotimaan pankkien välisissäkin siirroissa toisinaan kestää yli vuorokausi.

Tämä on ongelma erityisesti tilanteissa, joissa rahaa tarvitaan kiireellisesti. Itselläni tuli tällainen tilanne vastaan vuonna 2020 asuntokaupoilla, kun piti saada asuntokaupan käsirahat siirrettyä Nordealta Danske Bankin tilille. Jouduin soittamaan asiakaspalveluun ja muistaakseni pyysin jonkinlaista kiireellistä menettelyä, että rahat saatiin ajoissa perille.

Pankit toimivat aukioloaikojen mukaan. Viikonloput ja pyhäpäivät voivat hidastaa maksujen käsittelyä. Lisäksi pankeilla voi ilmetä teknisiä häiriöitä, verkkopalvelukatkoja ja ylläpitotöitä, jotka estävät asiakkaiden pääsyn varoihin.

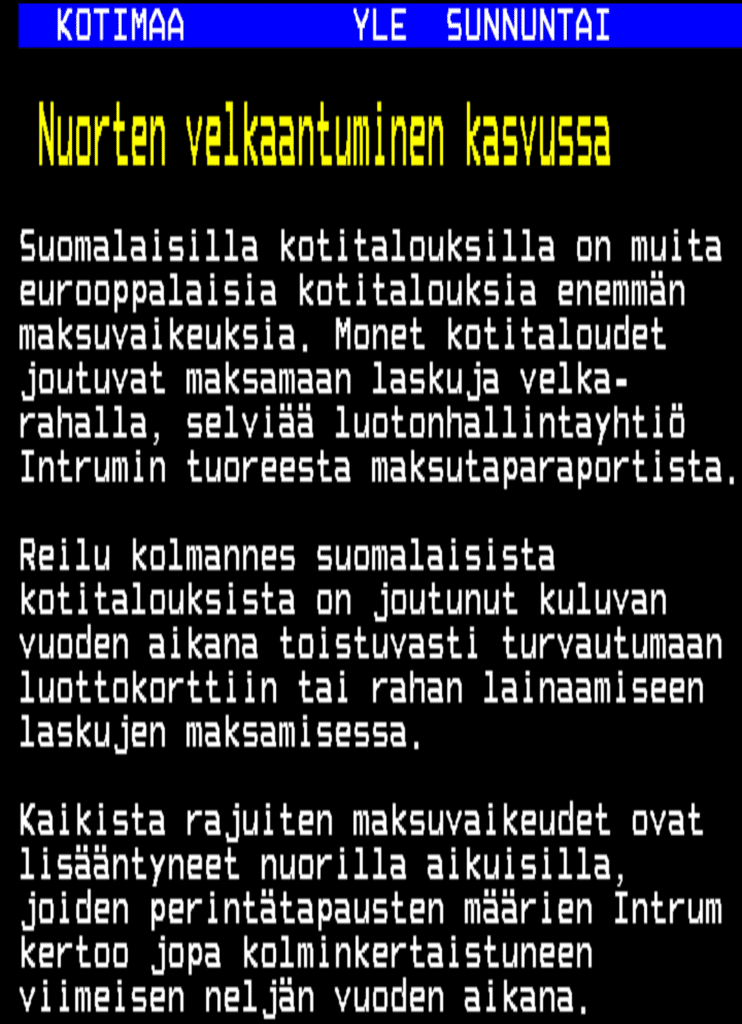

Merkittävyytensä vuoksi ongelmat nousevat helposti myös uutisotsikoihin. Alla pari melko viimeaikaista poimintaa (jep, minulla on teksti-TV edelleen käytössä):

Entä jos rahaa voisi siirtää luotettavasti ja välittömästi milloin tahansa ajankohdasta riippumatta? Bitcoin on toiminnassa 24/7. Siirrot tapahtuvat bitcoinin päälohkoketjussa keskimäärin kymmenessä minuutissa ja salamaverkossa käytännössä välittömästi. Vuoden 2009 toiminnan aloituksesta lähtien bitcoin on ollut toiminnassa noin 99,99% ajasta. Vuonna 2010 ja 2013 oli teknisistä bugeista johtuvat katkot, joiden kesto oli yhteensä vajaat 15 tuntia. Bugit korjattiin ja vuoden 2013 jälkeen katkoja ei ole ollut.

Rahan vaihtaminen valuutasta toiseen on kallista

Koska fiat-raha on joukko eri valuuttoja, on rahaa vaihdettava valuutasta toiseen tehdäkseen ostoja vieraassa valuutassa. Kaikkiaan fiat-valuuttoja on 180. Valuutan vaihtaminen toiseen ei ole ilmaista, kuten kukin on lomamatkaa varten vaihtaessaan saattanut havaita. Myös yritykset joutuvat kaivamaan kuvetta valuuttaa vaihtaessaan.

Entä jos valuuttaa ei tarvitsisi vaihtaa, vaan maailmassa olisi yksi kaikkien hyväksymä raha? Jos bitcoin kaukaisessa tulevaisuudessa saavuttaa rahan valta-aseman, rahan vaihtamisesta voidaan päästä eroon.

Rahan siirtäminen erityisesti maiden välillä on kallista

Erityisesti kehittyvien maiden kansalaiset suuntaavat parempien palkkojen toivossa työskentelemään muihin maihin. Tyypillistä on, että nämä siirtotyöntekijät lähettävät kotimaassa olevalle perheelleen tai yhteisölleen palkastaan rahaa tukeakseen heitä taloudellisesti.

Tällaisia rahalähetyksiä (remittance) tehtiin vuonna 2023 arviolta 857 miljarin dollarin edestä ja summan odotetaan kasvavan 3% vuonna 2024. Perinteiset rahansiirtopalvelut, kuten Western Union, veloittavat suuria siirtopalkkioita erityisesti lähettäessä pieniä summia pitkien matkojen päähän. Siirtopalkkiot voivat olla 5-10% lähetetystä summasta, joskus enemmänkin. Vuonna 2023 globaali siirtokustannuksen keskiarvo 200 dollarin suuruiselle summalle oli 6,4%.

Kyllähän se ottaisi päähän, jos muuttaisi pois perheensä luota voidakseen auttaa heitä taloudellisesti ja kuukausittaisesta säästöön jääneestä 200 dollarista napattaisiin keskimäärin 13 dollaria pois joka kerta. Kovalla työllä ansaittua rahaa jää saapumatta kotimaahan eikä niitä rahoja saada käytettyä paikallisen elintason nostamiseen pelkästään siksi, että rahan siirtäminen on kallista.

Entä jos pieniä ja suuria summia voisi siirtää edullisesti ja nopeasti maailman kolkasta toiseen ilman, että siirrossa menetetään isoja summia? Jo tänä päivänä bitcoinia käyttäen siirtokustannuksista päästään likimain kokonaan eroon erityisesti bitcoinin salamaverkon ansiosta.

Bitcoin mahdollistaa jopa pikkuruisten mikromaksujen tekemisen ja rahan “striimaamisen”, jolla voi olla mielenkiintoisia mahdollisuuksia internetsisällöstä maksamisen kannalta (esim. voi maksaa suoraan artistille jokaisesta kuunnellusta sekunnista pikkuruisen määrän rahaa).

Väliyhteenveto

Väliyhteenvetona fiat-rahan epäonnistumiset vaihdannan välineenä ovat:

- Kaupankävijä on vahvasti riippuvainen pankkipalveluiden saatavuudesta.

- Pankkipalvelut ovat hitaita, pankeilla on aukioloajat ja käyttökatkoja.

- Rahan vaihtaminen valuutasta toiseen on kallista.

- Rahan siirtäminen erityisesti maiden välillä on kallista.

Fiat-rahan epäonnistumiset arvon mittana

Koska fiat-raha epäonnistuu arvon säilyttäjänä ja siinä on puutteita vaihdannan välineenäkin, on se epätäydellinen myös arvon mittana.

Fiat-valuuttojen keskinäinen arvon vaihtelu teettää päänvaivaa – mittoja on useita

Valtiot ja keskuspankit voivat toimillaan tarkoituksella heikentää omaa valuuttaansa. Heikentämällä valuutan arvoa suhteessa muihin fiat-valuuttoihin, valtio voi tehdä tuotteidensa viennistä halvempaa ulkomaisille ostajille.

Kun kaikki valtiot pyrkivät heikentämään valuuttojaan kilpaa, rahasta katoaa kyky toimia luotettavana arvon mittana. Esimerkiksi jos euron, dollarin ja jenin arvo muuttuu jatkuvasti toisiinsa nähden, yritykset ja kuluttajat eivät voi luottaa hintojen pysyvyyteen. Ostovoima ja hintataso heilahtelevat, mikä vaikeuttaa hintojen vertailua ja pitkäaikaisten päätösten tekemistä. Tämä johtaa epävarmuuteen, kun ihmiset eivät tiedä, mitä rahalla saa tulevaisuudessa.

Myös yritysten on käytettävä aikaa aikaa ja energiaa valuuttakurssivaihteluiden huomioimiseen, jos ne tekevät kauppaa vieraissa valuutoissa. Esimerkiksi suomalaisen yrityksen, joka ostaa materiaaleja Yhdysvalloista, täytyy varautua dollarin ja euron välisiin kurssivaihteluihin. Jos euro heikkenee dollariin nähden, materiaalien ostaminen kallistuu. Tämä ajaa yrityksiä käyttämään suojausinstrumentteja, joilla lukitaan tietty vaihtokurssi tulevaisuuden ostoille. Valuuttasuojaukset maksavat.

Entä jos valuuttojen keskinäisestä arvon vaihtelusta ei tarvitsisi huolehtia? Bitcoinilla on potentiaali tulevaisuudessa olla ainoa tarvittava arvon mitta.

Rahan määrän lisääminen sotkee taloudellisen suunnittelun – mitta ei pysy samana

Kun yritykset tekevät investointeja, on hintojen nousuna näkyvä rahan määrän lisääntyminen huomioitava kannattavuuslaskelmissa. Inflaatio ei ole aina ennakoitavissa. Siitä huolimatta sijoituksissa on tehtävä arvio tulevasta inflaation määrästä.

Ollakseen kannattava sijoituksen on pakko tuottaa enemmän kuin sijoitetun rahan ostovoima heikkenee samana aikana. Jos sijoitan 1000 euroa ja saan sille 7% vuosituoton, minulla on 1070 euroa. Jos hintojen nousu on yllättäen samana aikana 10%, aiemmin 1000 euron tuotekori maksaa nyt 1100 euroa. Ostovoimani heikkeni sijoituksestani huolimatta. Jos oletukseni oli, että hinnat nousevat vain 2% ja saisin silti 1070€-1020€ = 50€ tuoton, niin pieleen meni. Taloudellisessa suunnittelussa on siis arvailtava arvon mitan vaihtelua.

Mitä jos vastaavasti metrin mitta ei olisi vakio, vaan sen pituus vaihtelisi? Rakennustyön suunnittelu ja toteuttaminen voisi olla melko haastavaa. Tai entä jos painovoima olisi toisinaan pienempi ja toisinaan suurempi? Olisi haastavaa tehdä rakennuksista riittävän kestäviä kaikkiin painovoimaolosuhteisiin. Matalan painovoiman ympäristössä ihmisten lihakset surkastuisivat ja olisivat alttiita antamaan periksi korkean painovoiman ympärisössä.

Entä jos rahan määrä lisääntyisi täysin ennakoitavasti, lopulta ei ollenkaan ja mittatikku pysyisi vakiona? Bitcoinilla on mahdollisuus toimia täydellisenä ja muuttumattomana arvon mittana, koska sen määrä ei lopulta lisäänny lainkaan.

Väliyhteenveto

Väliyhteenvetona fiat-rahan epäonnistumiset arvon mittana:

- Fiat-valuuttojen keskinäinen arvon vaihtelu teettää päänvaivaa – mittoja on useita.

- Rahan määrän lisääminen sotkee taloudellisen suunnittelun – mitan koko ei pysy samana.

Bitcoin ratkaisee lisäksi ongelmia, jotka eivät ole fiat-rahajärjestelmän aiheuttamia. Bitcoinin louhinta voi esimerkiksi vastata tuulienergian tarjontapiikkeihin joustavalla sähkön kysynnällä ja siten tasapainottaa sähköverkkoa. Kirjoitan näistä lisää myöhemmin.

Loppusanat

Fiat-rahalla on puutteita kaikkien rahan tehtävien suhteen, mutta erityisen huono se on arvon säilyttäjänä. Yksittäiselle ihmiselle hänen oma aikansa on maailman niukin resurssi. Rahan tulisi heijastella ihmisen ajan niukkuutta säilyttäen työhön käyttämämme ajan arvon. Fiat ei siinä onnistu. Seuraukset ovat massiivisia.

Bitcoinin puutteena on lähinnä se, ettei sillä ole vielä vuosikymmenten saati vuosisatojen tai -tuhansien vakiintunutta historiaa. Lyhytaikaisesti omistajaksi saattaa päätyä vain katsomalla hintaa ja toivoen nopeita voittoja. Pitkäaikainen omistaja ymmärtää, mitä ongelmia bitcoin ratkaisee.

Näen bitcoinin hinnan kehityksen korreloivan sen kanssa, miten ymmärrys sen ratkaisemista ongelmista lisääntyy maailmalla.

Kun alkaa ymmärtää nykyisen fiat-rahajärjestelmän valuvikoja ja niiden seurauksia, voi tuntea itsensä vihaiseksi järjestelmän aikaansaaneita tahoja kohtaan. Kyllä se saa oman sappenikin kiehumaan, mutta olen oppinut ajattelemaan fiat-rahaa väistämättömänä teknologisena kehityskulkuna. Voisihan sitä olla vihainen hevosvankkuribisneksellekin auton keksimisen hetkellä, kun vanha teknologia on rajoitteineen tuonut omat vaivansa ihmisten elämiin.

Hermoja raastaa kuitenkin se, jos nykyjärjestelmästä hyötyvä taho pyrkii estämään ja hidastamaan paremman rahateknologian yleistymistä ja vahvistamaan fiat-rahan asemaa. Halu pönkittää nykyjärjestelmää on halua ylläpitää kirjoituksessani esittelemiäni ongelmia.

Minun ei kuitenkaan tarvitse jäädä kiukkuisena odottamaan laajan yleisön hyväksyntää, vaan voin itse jo siirtyä osittain bitcoin-järjestelmään ja pyrkiä osaltani lisäämään tietoisuutta. Fiat-järjestelmää ei voi korjata järjestelmän sisältä, mutta rinnalle rakentuu hiljalleen uusi parempi järjestelmä. Kun tämän tiedostaa, poliittinen kiukku maailman tilasta alkaa hälventyä ja tilalle astuu uuden teknologian tuoma toiveikkuus ja optimismi tulevaisuudesta.

Kun aloin tulla vakuuttuneemmaksi bitcoinin ratkaisemista ongelmista, mieleen tuli luonnollisia jatkokysymyksiä. Arvelutti, onko juuri nyt hyvä hetki ostaa bitcoinia, kun hinta kuitenkin heilahtelee. Mietin, miten bitcoin käytännössä ratkaisee fiat-rahan ongelmat. Kryptovaluuttojen suuresta määrästä johtuen mietin myös, miksi juuri bitcoin on se, joka rahan ongelmat korjaa. Perhehdyn näihin kysymyksiin seuraavissa kirjoituksissani.

Leave a Reply